钛金属加入叠加技术升级,3D打印迎来爆发近在眼前?(2)

时间:2024-01-16 09:24 来源:全景网 作者:admin 点击:次

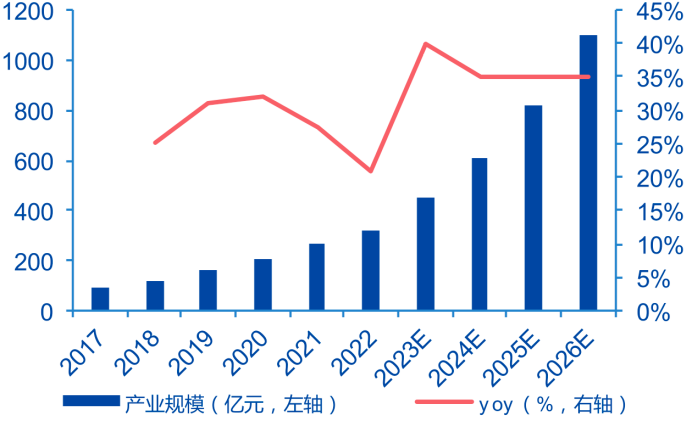

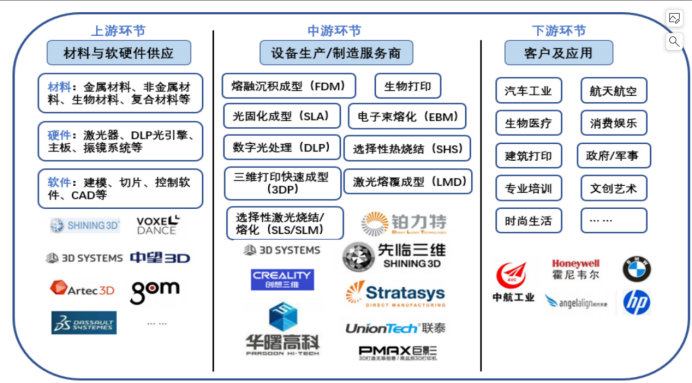

03 市场有多大? 首先就钛合金技术切入消费电子领域看3D市场空间,目前已存在3款运用钛合金的设备零部件,专业机构测算铰链到2027年3D打印钛合金铰链渗透率到50%时,市场空间将达到60亿元。手机中框与智能手表方面,通过对智能手机/手表出货量的预估,对渗透率、价值量占比、单个手机用量、钛合金价格、粉末利用率的合理假设后得出,2027年在3D打印渗透率在20%的情况下全球智能手机和智能手表的市场空间分别为486.35亿元和63.42亿元,中国市场为108.20亿元和31.80亿元。 部分机构则认为,在2027年3D打印折叠屏钛合金轴盖80%渗透率,3D打印AppleWatch钛合金表壳80%渗透率,3D打印iPhone钛合金中框25%的渗透率前提下,2023-2027年累计的钛合金3D打印产品、3D打印设备、3D打印粉末、3D打印激光器和3D打印振镜的市场规模分别为198.43亿元、164.40亿元、24.19亿元、9.41亿元和12.22亿元。 而随着3D打印技术的发展,应用领域越来越广,新产品的研发制造驱动下游不断拓展,越来越多领域正转变成增材制造生产。 根据从事增材制造行业研究的美国咨询机构WohlersAssociates.(沃勒斯)统计数据显示,2021年全球增材制造产值(包括产品和服务)152.44亿美元,同比增长19.50%。经过30多年发展,增材制造产业正从起步期迈入成长期,整体来看近年来呈现快速增长趋势。根据沃勒斯预测,到2025E年增材制造收入规模有望实现298亿美元,2021-2025E年CAGR为18.24%;到2030E年有望达到853亿美元,2025E-2030E年CAGR为23.41%。  全球增材制造市场规模 资料来源:华曙高科招股说明书 当前全球3D打印头部企业主要集中在美国,我国3D打印行业仍处于成长早期,2021年我国3D打印行业规模在全球占比约17%,国内多项专利通过申请但未投入具体应用,核心技术与尖端人才是制约我国当前3D打印产业发展的关键因素。 我国高度重视增材制造产业发展,近年来,国内3D打印市场应用程度不断深化,在各行业均得到了越来越广泛的应用。2017-2020年,中国3D打印产业规模呈逐年增长趋势,2020年中国3D打印产业规模为208亿元,同比增长32.06%。根据前瞻产业研究院预测,预计2026E年我国3D打印市场规模将超过1000亿元,2021-2026E年复合增速20%以上。  中国增材制造产业规模 资料来源:华曙高科招股书、亿渡数据 04 相关企业有哪些? 3D打印产业链上游分为打印原材料、核心硬件和辅助运行软件三大板块。原材料是3D打印产业链基石,参与者以具备全产业链布局的头部企业和粉材供应商为主。目前行业内常用的打印材料包括金属、塑料、光敏树脂、陶瓷和复合材料等五类,金属材料和复合材料是未来发展趋势。核心硬件和辅助运行软件国内外差距明显,目前国内呈多元竞争态势,国产替代潜力大。 中游包括3D打印设备制造及技术服务,是整个产业链的核心主体。国内厂家以桌面级打印机供应商为主,工业级打印机技术难度大、工艺要求高,国内厂家数量虽少,但普遍具备全产业链供应能力。 下游应用方式主要分为直接制造、设计验证和原型制造,目前已经广泛渗透至航空航天、汽车、医疗等领域,其中金属工业级3D打印是未来重要增长极。  3D打印产业链 数据来源:华曙高科招股说明书,铂力特招股说明书 当中铂力特是国内金属3D打印核心企业,布局金属3D打印全产业链。公司创始团队是国内最早的3D打印研发团队之一,深耕金属增材领域二十余载,现已形成覆盖3D打印上游原材料、中游设备、下游制造的完整产品服务体系。 公司依托自研设备积极开拓下游航空航天、医疗等领域客户,定制化产品已进入小批量生产阶段。作为国内少有的具备全产业链供货能力的3D打印综合方案解决供应商,公司技术能力国内领先,随着我国不断加大3D打印产业的投入和政策支持,公司有望充分受益。 华曙高科是我国工业级3D打印设备领先企业,同时具备材料及软件自主研发和生产能力。公司主要从事工业级增材制造设备的研发、生产与销售,并提供3D打印材料、工艺和服务,产品应用于航空航天、汽车、医疗、模具等领域。公司是国内少数具备自主开发增材制造工业软件、控制系统并实现SLM、SLS设备产业化量产销售的企业,受益全球3D打印行业快速发展。 先临三维是国内齿科3D数字化稀缺标的,3D扫描技术国内领先。公司深耕3D打印行业17年,自主研发拥有从3D数字化设计到3D打印制造的软硬件一体化完整技术链。公司齿科数字化产品丰富,包括3D口扫、3D桌扫、齿科DLP打印机(含材料)、CAD/CAM系统等,技术优势在于前端的扫描,目前高毛利率的自研扫描仪已经成为公司的主要产品。 银邦股份则是高端金属复合材料领先企业,其子公司飞而康是国内最早从事金属3D打印应用服务的厂商之一,深耕航空航天业务十余载,建设工业化生产工厂,积极推动3D打印产业化应用。飞而康是国内首家通过金属3D打印适航认证、拥有金属粉末制备-金属3D打印部件制造-热等静压处理-性能检测完整生产工艺的企业,制造的3D打印零件已被批量应用到C919飞机的生产中。 光韵达的全资子公司通宇航空有十年航空装备制造与管理经验,产品包括多型号机加工及3D打印航空零部件,主要客户为成都飞机工业(集团)有限责任公司。通宇航空毗邻核心客户,是其航空零部件和3D打印供应商,在与成飞集团多年的合作中,公司已经融入成飞供应链,成为重要供应商之一。 (责任编辑:admin) |