汽车领域:聚合物增材制造VS金属增材制造,谁更胜一筹?

时间:2024-05-11 10:03 来源:南极熊 作者:admin 点击:次

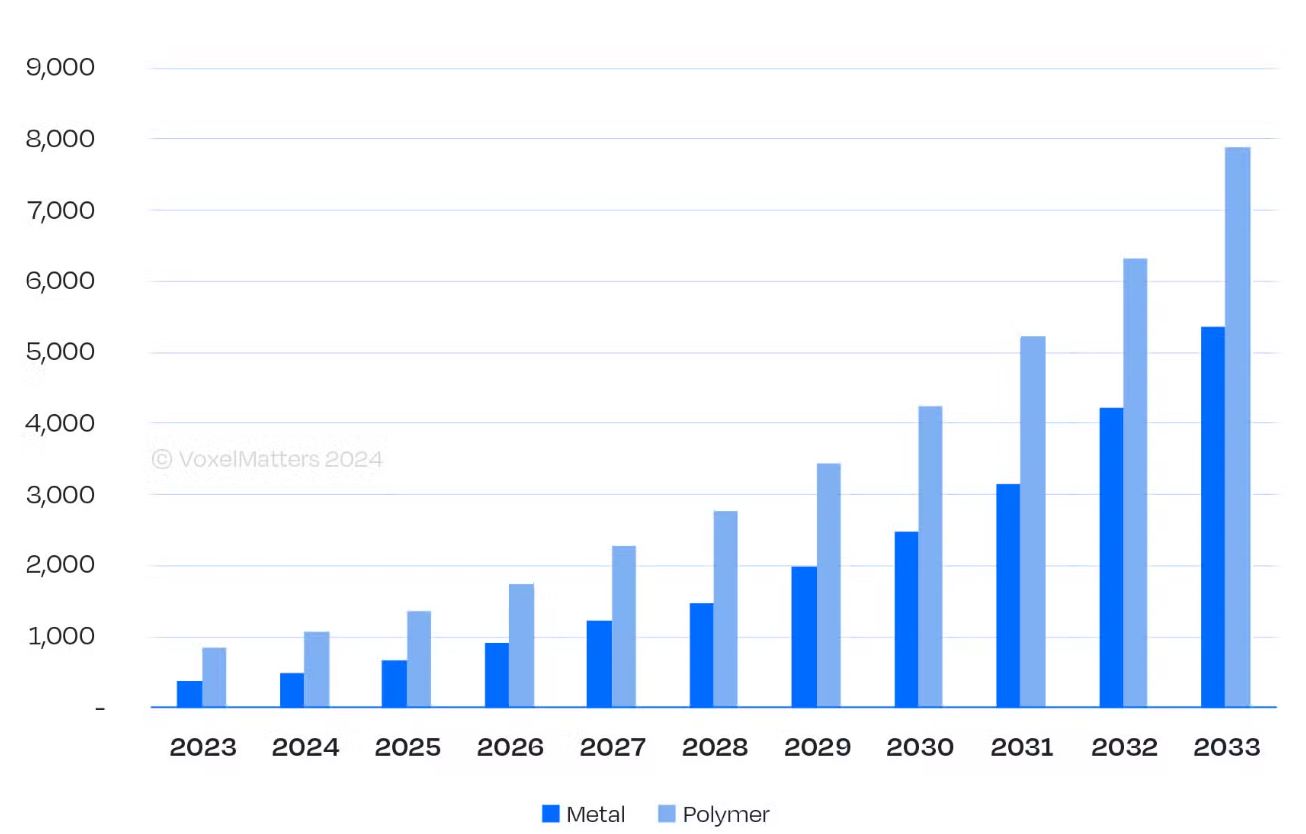

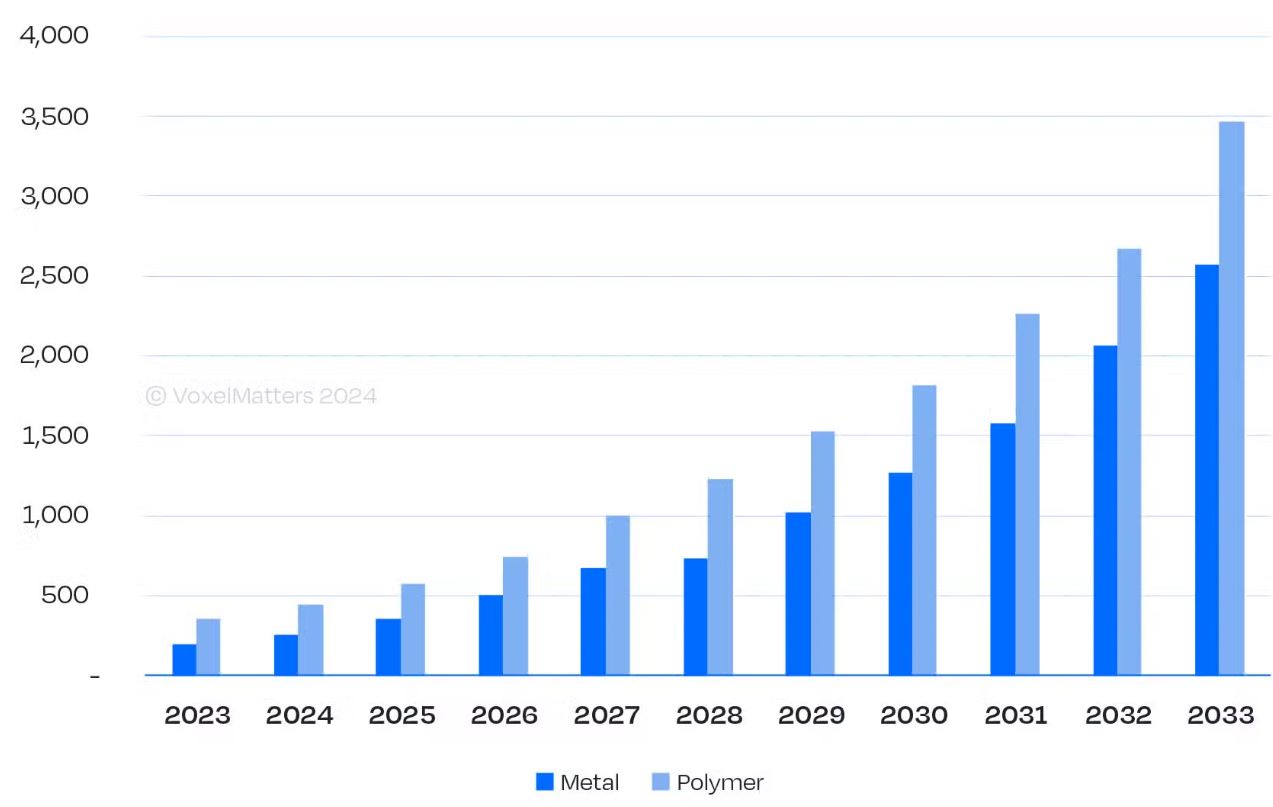

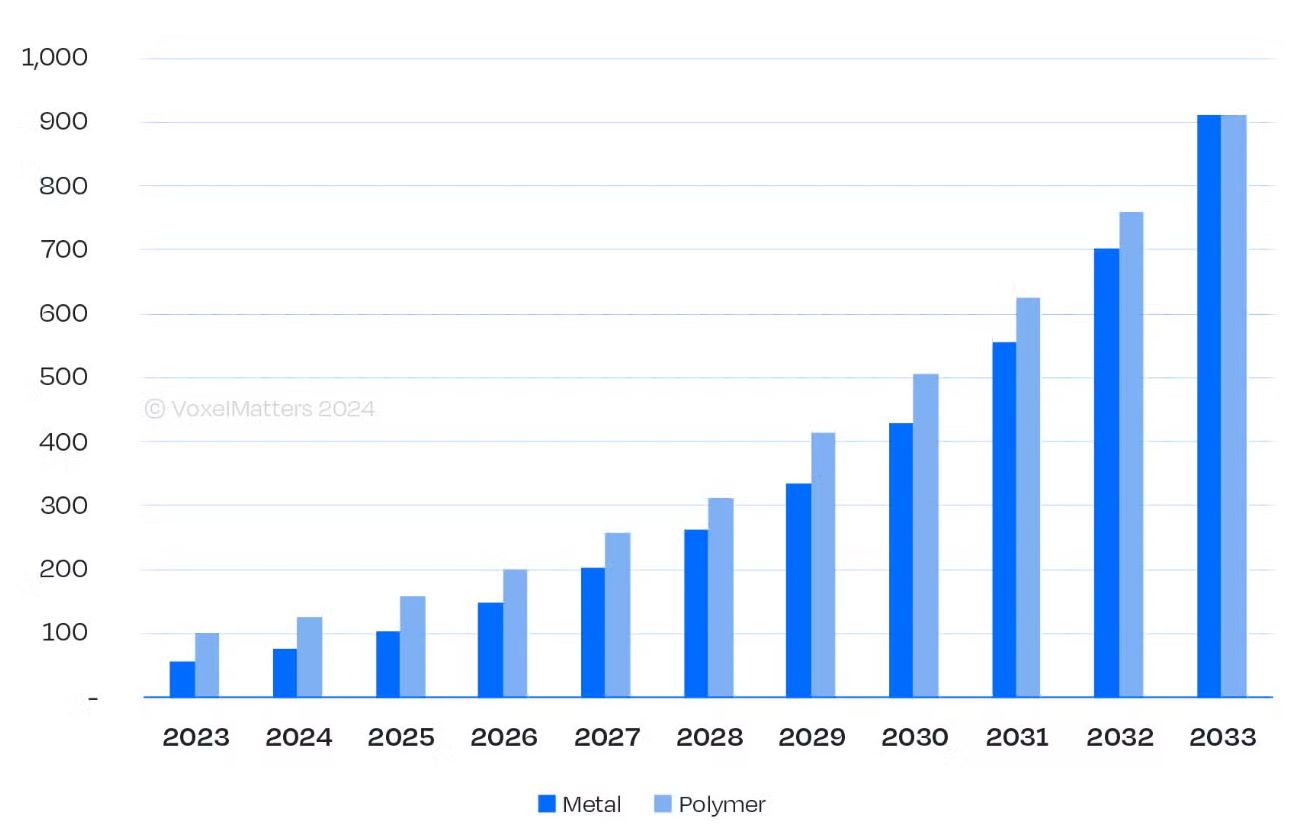

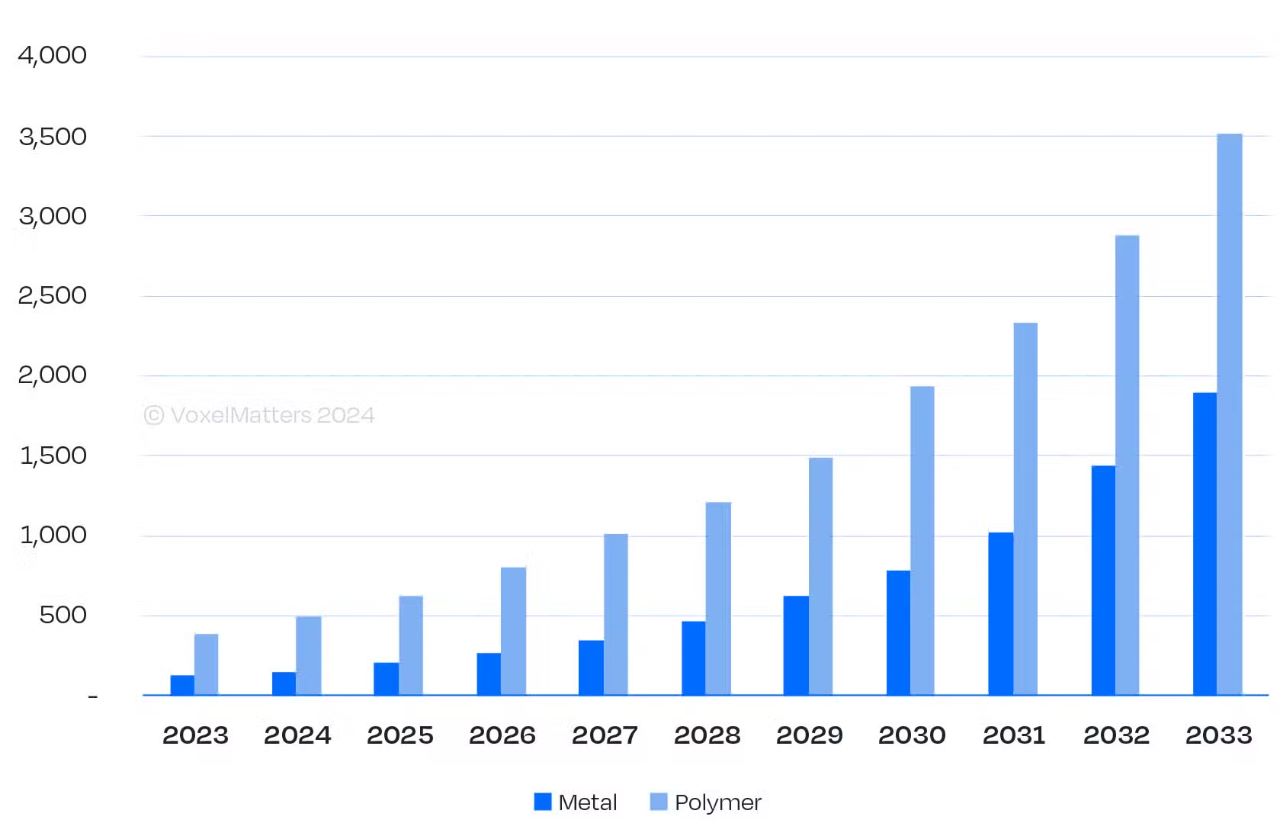

导读:随着工艺变得更快、更具成本效益,汽车行业将成为增材制造技术的下一个主要增长领域。如今,增材制造足以支持汽车行业的更高需求,包括豪华汽车(已在一定程度上采用金属增材制造进行生产的细分市场)和赛车运动(现已广泛采用增材制造实现定制化)。那么聚合物增材制造和金属增材制造在汽车领域谁更胜一筹? 聚合物增材制造在汽车领域的应用 自 20 世纪 80 年代末第一个增材制造技术出现以来,汽车增材制造(以快速原型制造的形式)一直是汽车行业发展的核心之一。通用汽车公司是最早一批安装并使用 3D 打印机(3D Systems 的 SLA-1)的公司之一。此后,增材制造进入了汽车工业的新领域,例如赛车运动和豪华限量版汽车,开辟了汽车行业的新领域,实现大规模定制的可能性。 ●汽车增材制造的下一个也是最后一个阶段是增材制造从根本上改变供应链和生产动态,成为工具标准并为备件和报废管理提供新的可能。 ●汽车增材制造最终目标是使用增材制造技术,使汽车零部件的批量生产数字化和进一步自动化,并在车辆大规模定制方面提供一些机会。 特别是,电动汽车 (EV) 和氢动力发展将受益于并进一步推动增材制造的采用。首先,由于需要大规模原型设计来快速开发基于新推进范例的下一代车辆。其次,重量优化和集成组件是成为车辆延长行驶里程和降低能耗的关键要求。   △Airtech 通过使用由 Airtech 的 Dahltram 打印树脂制造的 3D 打印模具以及 Print-Tech 内部 3D 打印服务,为保时捷赛车提供空气动力学增强功能,从而协助 BBi Autosport 的车辆制造。 由于汽车是最早转向增材制造进行批量生产的主要行业之一,这种范式转变对于增材制造和全球制造业都具有极其重大的影响,可以扩展到与零部件生产相关的所有行业,从原材料到全球制造业。鉴于全球汽车市场的庞大规模,汽车增材制造技术的发展潜力巨大。随着热粉床熔融(MJF、HSS、SAF)和高速光聚合(DLS、cDLM 等)等高通量增材制造技术的不断成熟,人们会看到聚合物增材制造应用在汽车领域的持续发展。 汽车领域及其子领域的生产要求是独特的,除了其不断变化的趋势(需求、法规、规模经济)之外,还有基本特征(高生产率要求、较低的材料成本、高自动化生产、地缘政治局势、供应链动态)和宏观趋势(推进系统、大规模定制、智能移动、互联互通和数字化)。 虽然大多数汽车制造商已经制定了在大众市场汽车制造中实施增材制造的战略,并且增材制造硬件制造商热切地等待着他们这样做,但在不久的将来,大多数增材制造将继续在更具体和有针对性的领域实施,从越来越多的大量用于赛车运动(F1、纳斯卡、小型比赛和研究比赛)或一次性车辆扩产到大众市场汽车领域,包括公共汽车、卡车等商用车。 金属增材制造在汽车行业的应用 现如今,大众市场汽车金属零件的 3D 打印仍然遥不可及,这需要金属增材制造生产力的重大范式转变,金属3D打印技术尚未在商业层面得到充分部署。而同时,一些金属 PBF(AddUp、SLM Solutions、EOS、Velo3D)技术日益发展,并用于汽车和轮胎行业的模具生产中。 金属3D打印在汽车行业发挥着多方面的作用: ●原型设计和概念车的关键工具,促进设计的快速迭代和新概念的功能测试,最终加快开发过程。 ●使汽车制造商能够根据特定车型和个人客户喜好制作定制组件,包括发动机零件、排气系统甚至个性化的内饰功能。 超级跑车生产(以及最终大规模生产)中金属增材制造最著名的例子来自 Divergent。近十年前,Divergent首创了一种最大限度地利用激光金属 PBF 的生产方法,现在称为发散自适应生产系统 (DAPS),包括一组专门设计的工具、流程和程序,能够确保 DAPS 满足所有国际标准和客户要求。此工艺已获得 ISO、AS 和 IATF 认证,证明了该工艺的稳健性和环境可持续性(目前通用原子公司正在无人机生产中实施)。  △Czinger C21 汽车内的 3D 打印变速箱由 Divergent 使用 DAPS 技术开发和生产。,Czinger C21 采用 3D 打印底盘和“功率密度最高”的 3D 打印 ICE 发动机。 金属 3D 打印可以生产轻质但坚固的结构元件,有助于减轻车辆整体重量。这可以提高燃油效率并增强性能,通过提高充电之间的行驶里程能力,为电动汽车时代带来关键优势。使用金属增材制造工艺的电动汽车动力系统已经出现了一些不同的实验应用,包括保时捷和 SLM Solutions 的发动机变速箱上的 3D 打印电动驱动外壳,这些都表明了增材制造也适用于电动跑车中较大且高应力的部件。德国初创公司 Additive Drives 开发了用于电动机的高效铜 3D 打印绕组(用于原型制作),目前正在开发全 3D 打印电动机。 金属 3D 打印可以创建复杂且难以实现的几何形状,特别有利于热交换器和冷却系统等组件。此外,它还可以生产涡轮增压器和悬架部件等高性能零件,从而提高车辆的速度、操控性和整体能力。除了零部件生产外,金属增材制造还通过制造工装、模具和夹具来简化制造流程,有效降低生产成本和交货时间。  △Azoth 在通用汽车生产的车辆上使用粘合剂喷射技术制造了第一个金属 3D 打印零件。 一个特别令人兴奋的领域是经典和老式汽车,当所有原始生产工具早已丢失时,金属 3D 打印与通过 3D 扫描进行的逆向工程相结合,可以带回稀有或过时的零件,从而延长这些汽车的使用寿命。此技术的优势还延伸到轻质高效的制动系统、优化的排气系统及其在要求苛刻的赛车运动行业中的广泛应用,一级方程式赛车现在对其车队采用增材制造技术更加开放,不仅用于开发,还用于最终用途零件。最终,金属增材制造将通过实现本地化零件生产、减少对大量库存和长途运输的依赖,不断提高汽车供应链的效率。为了确保车辆安全,它允许定制安全关键部件,例如防滚架加强件和冲击吸收结构,从而提高车辆的整体安全性。  △汽车领域聚合物增材制造和金属增材制造的硬件、材料和服务总收入(2023-2033 年预测) 汽车领域聚合物增材制造和金属增材制造分析 VoxelMatters Research预测,到2033年底,汽车领域的金属增材制造收入将增长至41%,而聚合物增材制造收入份额将下降10个百分点,占剩余的59%。聚合物增材制造的收入将从2023年的8.5亿美元增至2033年的79亿美元,复合年增长率为25%,而金属增材制造的收入将从2023年的3.76亿美元增至54亿美元,复合年增长率为30.5%。  △汽车领域聚合物增材制造和金属增材制造的硬件收入(2023-2033 年预测) 2023 年,增材制造硬件在汽车领域的收入为 5.52 亿美元,同比增长 20.8%;到 2033 年,这一数字将增至 60 亿美元,复合年增长率为 27%。如今,聚合物增材制造硬件约占汽车增材制造硬件销售额的三分之二 (65%),而金属增材制造硬件则占 35%。十年后,预计聚合物增材制造硬件的百分比将达到 57%,金属增材制造硬件的百分比将达到 43%。  △汽车领域聚合物增材制造和金属增材制造的材料收入(2023-2033 年预测) 调查研究预计汽车领域增材制造材料的收入将从 2023 年底的约 1.6 亿美元增长到 2033 年底的 18 亿美元以上。虽然金属仅占所有材料收入的 30% 左右,但到 2023 年,将在汽车增材制造领域占到所有材料收入的 50%,之后将继续扩大其在聚合物材料方面的市场份额。 这表明金属将变得越来越重要,因为金属增材制造硬件将提高其生产高价值零件的生产率,在大规模制造应用中也是如此,因为可以通过减少子组件和提高零件性能来创造更大的价值。与此同时,随着聚合物增材制造技术变得更加高效并适合汽车零部件的大规模生产,聚合物增材制造材料价格将大幅下降,以便与注塑成型应用充分竞争,即使是在价格较低的零部件上。  △汽车领域聚合物增材制造和金属增材制造的增材制造服务机构的零部件产品收入(2023-2033 年预测) 增材制造服务机构的零部件产品年收入预计将从 2023 年底的 5.16 亿美元增至 2023 年底的 54 亿美元,复合年增长率为 26.4%。尽管金属材料的收入要高得多,但 2023 年和 2033 年收入的最大份额来自聚合物增材制造零件。有几个因素影响着这一趋势。首先,该数据仅指增材制造服务(而材料数据指所有材料需求,包括所有垂直汽车增材制造最终用户,例如原始设备制造商和一级、二级供应商)。虽然聚合物增材制造服务可能会成为许多最终 用户的流行外包解决方案,但有一部分人偏向在内部进行金属增材制造活动,以便更好地控制可能会出现问题的零件的流程。另一个需要考虑的因素是,虽然随着产量和采用量的增加,聚合物材料的价格将大幅下降,但聚合物 3D 打印应用的价值仍将保持相当高的水平。另一方面,金属增材制造材料的高价格可能会限制整体生产力,从而限制增材制造服务提供商产生的总收入。 (责任编辑:admin) |