五个方面分析增材制造的数字化智造未来,挑战与机遇并存

时间:2022-01-09 17:14 来源:安世亚太 作者:admin 点击:次

| 增材制造技术作为一种新兴的制造技术,一经出现就在制造业引起了广泛的关注,尽管它目前还存在着不尽如人意的地方,但是人们普遍认为这是一种具有巨大发展潜力和想象力的技术,代表着数字化转型的重要发展方向之一。安世亚太公司深耕增材制造产业化应用多年,深刻认同增材制造在未来数字化制造变革中的核心地位,基于多年的项目经验和思考沉淀,推出了“增材思维

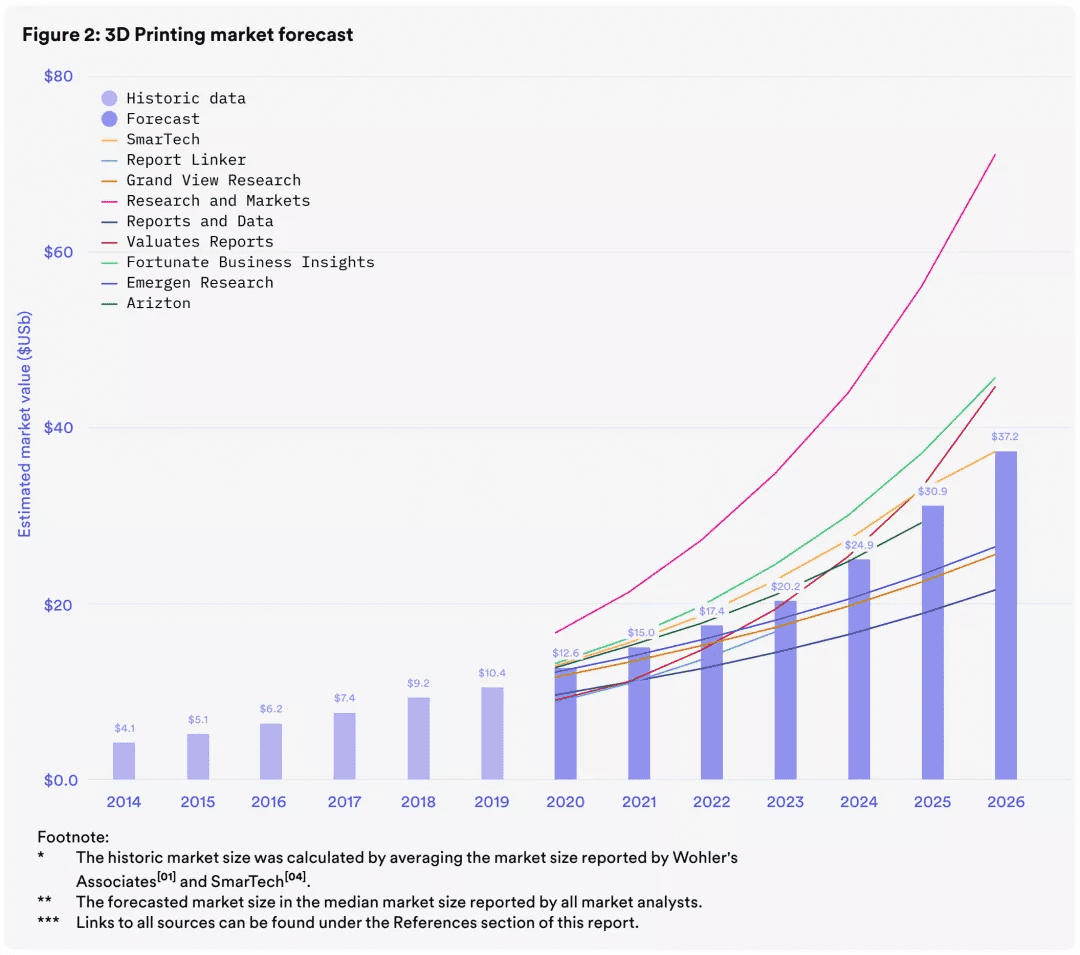

数智未来”系列文章。 本文是该系列文章的总论部分,接下来我们将从碳中和制造、成本控制、智能设计、多源技术融合、新能源应用等5个方面,阐述增材制造的数字化未来,更多精彩内容敬请期待。 增材制造(3D打印)技术是近20年来迅速发展起来的一种新型制造技术。与传统“减材”制造过程正好相反,增材制造以三维数字模型为基础,将材料通过分层制造、逐层叠加的方式制造三维实体,是集先进制造、数字制造、智能制造、绿色制造于一身的制造技术,无疑是未来制造技术的重点发展方向之一。同时,增材制造带动新材料、精密控制、激光、电子束、CAD、CAE、CAM等技术蓬勃发展,具有巨大的产业溢出效应。 增材制造从根本上突破了复杂异型构件的制造瓶颈,改变了传统的“制造引导设计、可制造性优先于性能/功能”的设计理念,基本实现了工程师的“设计自由”,使得从功能需求出发的正向设计成为可能。增材制造特有的逐点逐层制造方式,配合自带的数字化基因,实现了材料微观组织可控、结构宏观性能可调、制造工艺全过程可监控、产品质量全寿命可追溯,是未来最有可能实现数字孪生的技术之一。真正意义上实现了“设计引导制造、功能先于设计”的转变,为制造业技术创新、军民深度融合、产业结构升级与发展开辟了巨大空间。 增材制造将是未来制造业竞争的主战场之一 根据Smartech等9家机构估计,2020年全球3D打印市场达到126亿美元,比2019年同比增长21%。在未来三年中,分析师平均预期3D打印市场同比增长17%,到2026年将达到372亿美元。

△全球增材制造市场发展趋势

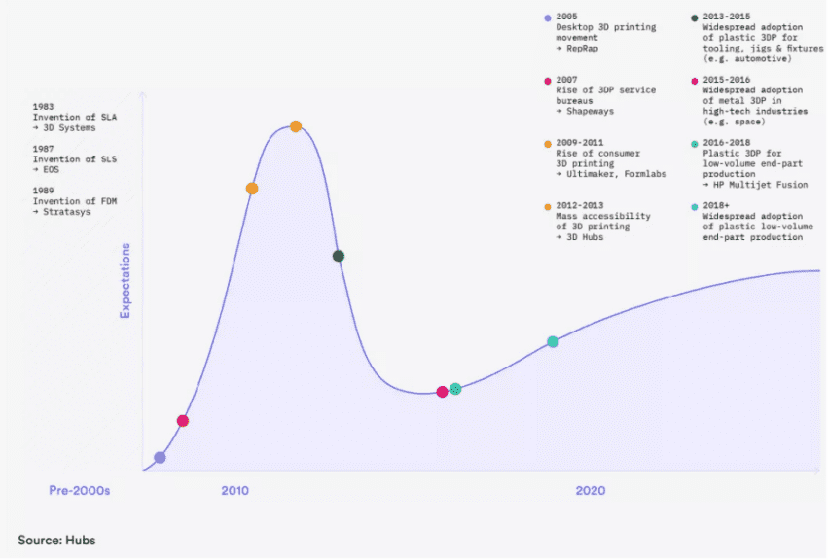

在全球的制造业市场中,3D打印尽管占比不高,不过可喜的是它已经走过了技术瓶颈期,正在向高速扩张的方向上前进。这一点相信广大3D打印从业者能够感受到,3D打印技术的应用领域正在越来越广,应用的数量也越来越多。

△3D打印技术成熟度曲线

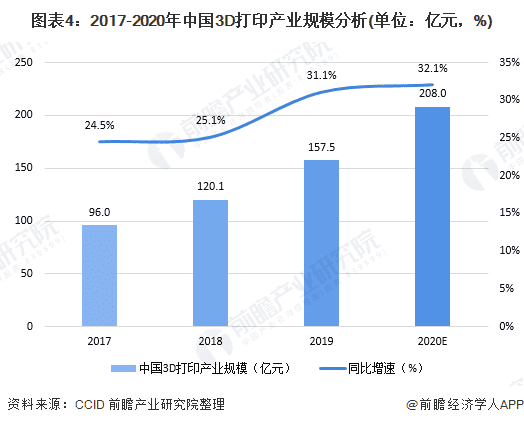

2020年,我国3D打印产业规模突破200亿元,达到208亿元,且增加速度要略快于全球整体增速,促使我国3D产业占全球的比重在不断增加。根据CCID数据显示,2019年中国3D打印产业规模为157.5亿元,同比增长31%。2020年前期虽受新冠肺炎疫情影响,但后期国内经济强劲反弹,行业增长迅速。

△中国3D打印产业规模

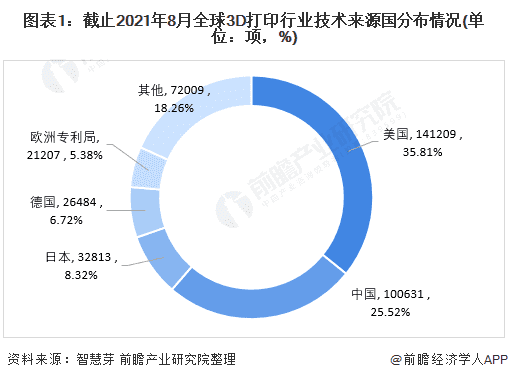

目前,全球3D打印第一大技术来源国为美国,美国3D打印专利申请量达到141209项,占全球3D打印专利总申请量的35.81%;其次是中国,中国3D打印专利申请量占全球3D打印专利总申请量的25.52%。日本和德国虽然排名第三和第四,但是与排名第一的美国及排名第二的中国专利申请量差距均较大。

△全球3D打印专利分布(截至2021年8月)

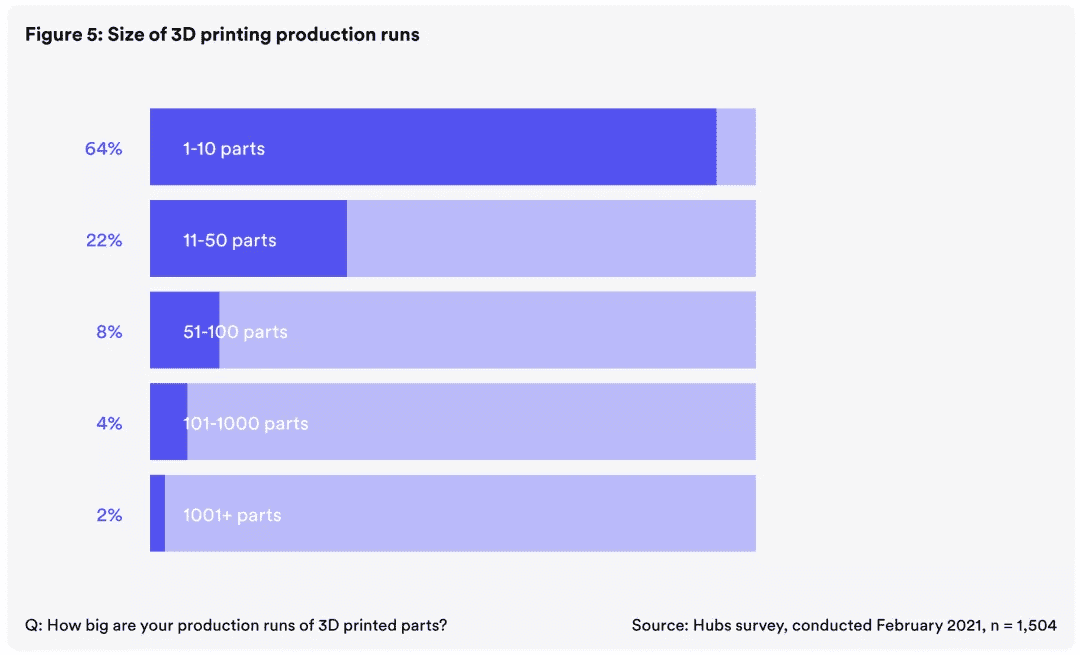

考虑到美国等西方国家在20世纪80年代就开始发展3D打印技术,我国取得目前的成绩实属不易,这得益于我国近十年来对增材制造的大力支持。继《国家增材制造产业发展推进计划(2015―2016年)》出台之后,2017年11月30日,工信部、发展改革委等十二部门联合制定了《增材制造产业发展行动计划(2017-2020年)》,特别提到利用增材制造云平台等新模式,线上线下打通增材制造在社会、企业、家庭中的应用路径,总的方向是推进增材制造在航空、航天、船舶、核工业、汽车、电力装备、轨道交通装备、家电、模具、铸造等重点制造领域的示范应用,同时推进“3D打印+”示范应用。2021年,《“十四五”智能制造发展规划》中将增材制造列入关键核心技术,并提出中国将突破设计仿真、混合建模等基础技术,开发应用增材制造、超精密加工等先进工艺,攻克智能感知、人机协作、精益管控等共性技术,突破一批“卡脖子”基础零部件和装置。由此可见,无论是国内还是国际,都已经将增材制造作为未来制造业的重点发展方向,今后在增材制造领域的竞争必将越来越激烈。 增材制造发展面临的问题 尽管增材制造正在迎来发展的上升期,但是目前增材制造技术仍然面临着诸多技术难题,离我们理想中的数字化智造还有很长的路要走。 1)缺乏大批量制造案例 根据Hubs survey的调查报告,目前增材制造主要集中于原型验证或者小批量制造,超过60%产品的制造量不到10件,超过90%产品的制造数量在100件以下。GE公司的航空发动机燃油喷嘴是唯一通过公开途径可找到的大批量制造成功案例,该产品的年产量达到数万件。除航空产业外,汽车是最有可能实现大批量生产的工业领域,宝马、保时捷等公司已经在开展增材制造产业化研究。

△每批次3D打印零件数量

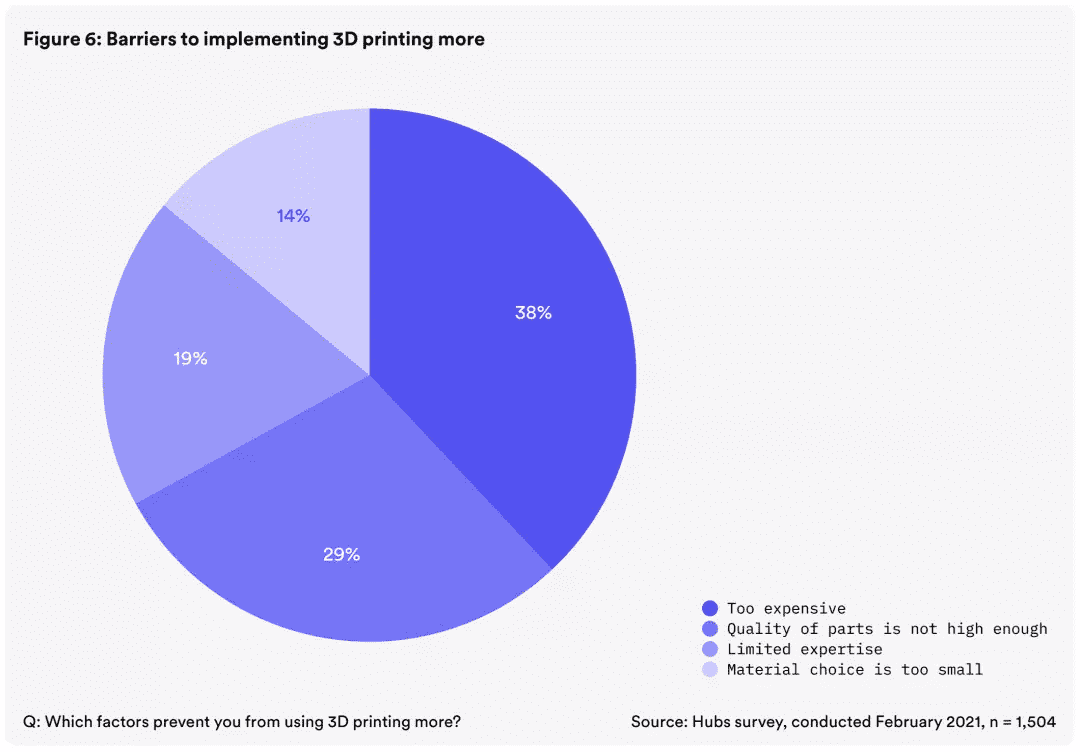

2)增材制造成本居高不下 成本是制约增材制造技术大规模推广的关键因素。超过38%的用户认为增材制造技术虽然具有独特的优势,但是成本过高,一旦涉及到大批量生产的零部件,仍然需要依靠传统的铸造、锻造、机加等工艺。因此,增材制造要在整个制造业中占有一席之地,降低成本势在必行。GE公司近日推出了新的3D打印零件――涡轮机引气部件,证明了金属3D打印在成本上也可以和铸造工艺一较高下。相信在不久的将来,随着增材制造技术的不断进步,成本逐步降低,增材制造取代传统制造工艺的案例会越来越多。

△制约3D打印的因素

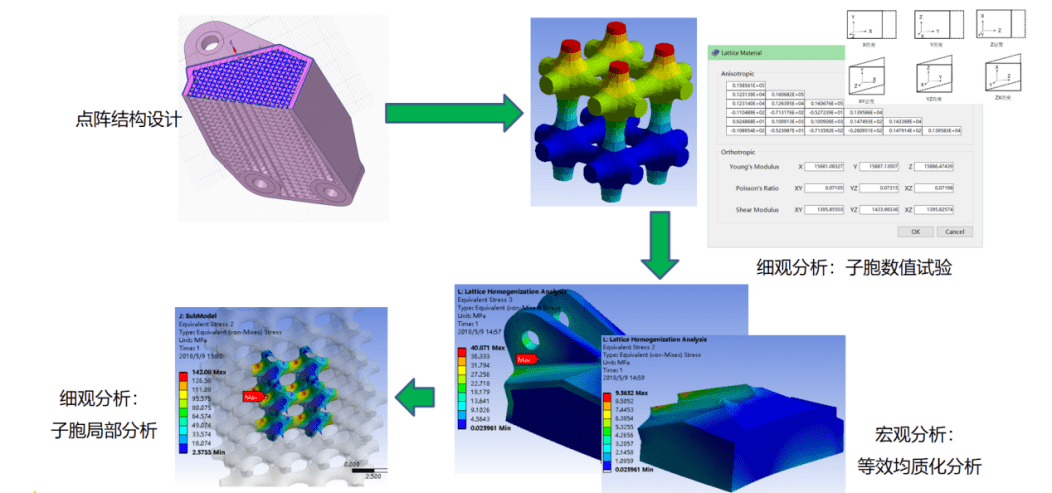

3)缺少智能设计方法 与其说增材制造颠覆了制造方法,更不如说增材制造颠覆了设计思维。增材制造实现了复杂结构的制造可行性,激活了一大批新兴的设计方法,比如拓扑优化、点阵结构、创成式设计、结构功能一体化等设计理念如雨后春笋般涌现,以至于我们原先的产品设计“套路”不再适用,新的设计方法又无从下手。以点阵、TPMS等多孔结构为例,由于其结构复杂性和庞大的构件数量而成为设计和仿真的难点,特别是多孔结构的优化设计方法更是难上加难。

△安世亚太多孔结构设计解决方案

△nTopology功能模块

目前,安世亚太已经开发了一系列针对各种工业品和消费品的创成式设计方法,国外也开发了以nTopology为代表的增材设计仿真软件,其基本的解决思路是通过创成式设计等智能化设计方法,实现点阵、TPMS等多孔结构的自动化设计,以宏细观结合多尺度算法为基础的等效均质化力学方法获取点阵结构宏观力学特性,然后再回到细观,基于宏观计算结果对点阵结构进行局部细节模拟。 (责任编辑:admin) |