����������������ҵ�о���������

ʱ��:2020-07-31 14:30 ��Դ:�Ŷ�Ͷ�� ����:�й�3D��ӡ�� ���:��

����������Դ�ھŶ�Ͷ�� ���������ΰ������

�������죬�ֽ���3D��Three Dimensions����ӡ�����Լ������ά����ģ��Ϊ������ͨ�������ֲ���ɢ�����س���ϵͳ���ü��⡢����������������ȷ�ʽ����ĩ����֬�����ܵȲ����ڶ�άƽ���Ͻ������ѻ��ᣬ�Ӷ��������������ģ���һ�µ�ʵ���Ʒ�� �봫ͳ���ļӹ����켼����ͬ��������������Լ��ԭ������ȥ�����������ټӹ������е����ģ�ͬʱ���ܴ�ͳ�ӹ����յ����ƣ������ڲ�Ʒ��ƻ��ڽ����Ż����������ܣ������˺����������̵Ĺ����ѶȺ�ʱ����ġ����������ں���IT���Ƚ����ϡ���������ȶ��ּ���������Ϊ������ҵ��ߵ߸��Ժʹ����Ե����˼���֮һ�������Ÿ߶�����ķ�չ����

����������װ���Dz�ҵ��չ�ĺ��ġ����������������豸�ĺ����㲿����ҪΪ��ѧ�豸�������߹��ʹ��˼������ͼ���ɨ����һ��ռ�豸�ɱ��ṹ���ص�20-40%�����Ϲؼ�Ԫ�����������ݽϸߣ��������ʽϵͣ����������Ҫ���ڣ���Ŀǰ��Լ�ҹ������豸��չ�����ƿ���� ԭ�����ǽ���������������ҵ��չ�Ļ������������ý���ԭ���ϵ����ӣ��������콫�������������IJ�Ʒ��δ��Ӧ�÷�ΧҲ��Խ��Խ�㷺�����õĽ������IJ��ϰ�������֡����ºϽ��ѺϽ�ģ�߸֡���þ�Ͻ�ȡ��ҹ���������ԭ�����ѻ��������������ڵľ��棬��Ӧ����������Ϊ�ȶ��� ���������з��ǽ����������������Ҫ���ϡ������ɱ�ռ���������������豸�ɱ��ṹ�ı��ؽӽ�20%��Ŀǰ�����������ҹ�����������̬��ҵ���Ķ̰�֮һ�����������Լ�����ѧ�������ϡ� ���ν�����������������˲�Ʒ������з���������Ρ������ͼ��齻���ȶ�����ڣ������Ʒ����ָ�������ֱ�ӷ�ӳ���������������ҵ������ϵij���ȡ�������������������չ�ƶ���������ҵ���������ĸ��£�����������������档Ԥ��δ��2-5������������ľ���������ʵ�ֱ���ʽ�������ҳ����Խ�ǿ���������������Ϊ�������������������������ĵ�һ�ƶ����� ��Ȼ����������������Դ������ͳ�ӹ�������ʵ�ֵ��۽ṹ���ͻ��������豸�ͷ������������Ѹ�ͣ������ļ����Է�����·�ߡ������һ�����ԭ��֮һ�ǵ�ǰ�����������豸�IJ�Ʒ���ͳߴ����ޣ���������������ҵ�����������ˣ���ߴ��Ч������δ�����ơ�

��������������ҵ�����IJ��ϼӾ磬��ҵΪ����ǿ��������������ʼ������ҵ���ϡ���ҵ���Ϸ�ʽ�������������β��������ţ��Լ�������ҵ��粢��������������졣 �¹�EOS���ڵ��͵����������ţ�ĿǰEOS�Ѿ���������ȫ�����Ľ����������豸���̣����Ƿ�ĩԭ���ϡ����칤�ա�������ѯ�ȶ���Ľ�������ṩ�̣�����������IJ�ҵ����������GE��Ϊ��ҵ��ҵ�Ĵ�������2010�꿪ʼ�����������죬2016��й��������Arcam�͵¹�Concept Laser��˾��Ŀǰ�ѳɹ��ں��շ���������ʵ���˽�����������Ĺ�ģ��Ӧ�á������������������ϴ�˹��ǿ���ȿ��Ͷ������������Carbon�����������Ⱥ�Ͷ����Carbon�ͽ����������칫˾Desktop Metal������2018��5�´���Ľ����������칤����2020��Ͷ���� Ŀ¼ 1����ҵ�ſ� 1.1 ��ҵ���� 1.2 ���������IJ�ҵ������ 1.3 ���IJ�ҵ��չ���� 1.4 ���������IJ�ҵ��չ��״ 1.5 �������������ļ����ͻ���ԭ�� 2������� 2.1 ȫ�����������������ҵ��ģ��δ��Ԥ�� 2.2 �й�����������������ҵ��״��δ��Ԥ�� 3����Ӧ�� 3.1 ������ҵ���羺����� 3.2 ������������ҵ������� 4����ҵ���ƺ۵� 4.1 ����������װ���ؼ��㲿�� 4.2 ����ԭ��������ҵ��չ�Ļ��� 4.3 �����з��ǽ����������������Ҫ���� 4.4 ������������������չ�ƶ���������ҵ���������ĸ��£������������������ 4.5 ����������װ������������ߴ��Ч������δ������ 4.6 ��ҵ���ϼӾ磬��ҵ��ͷ���ٲ������������ҵ

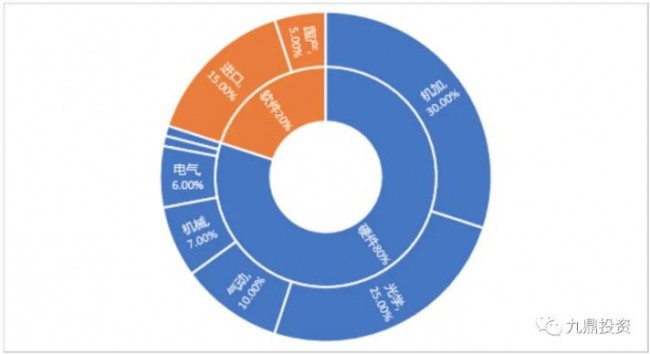

1.1 ��ҵ���� �������죬�ֽ���3D��Three Dimensions����ӡ�����Լ������ά����ģ��Ϊ������ͨ�������ֲ���ɢ�����س���ϵͳ���ü��⡢����������������ȷ�ʽ����ĩ����֬�����ܵȲ����ڶ�άƽ���Ͻ������ѻ��ᣬ�Ӷ��������������ģ���һ�µ�ʵ���Ʒ���봫ͳ���ļӹ����켼����ͬ��������������Լ��ԭ������ȥ�����������ټӹ������е����ģ�ͬʱ���ܴ�ͳ�ӹ����յ����ƣ������ڲ�Ʒ��ƻ��ڽ����Ż����������ܣ������˺����������̵Ĺ����ѶȺ�ʱ����ġ����������ں���IT���Ƚ����ϡ���������ȶ��ּ���������Ϊ������ҵ��ߵ߸��Ժʹ����Ե����˼���֮һ�������Ÿ߶�����ķ�չ���� �����豸�ɷ�Ϊ���漶��ҵ�����֣��������漶��ӡ�豸��չ��Ϊ���죬�����ѶȽϵͣ��Էǽ���Ϊ��Ҫԭ���ϣ�Ŀǰ���������ڶ࣬�г��������ҡ���ҵ�������豸������ҵ�������ͷǽ��������֣����н����������ż������ۼ۸���ϸߣ��������ר�������Դ��ڱ��������ڣ������ҵ����Ͷ���з��ʽ�ϴ�ͬʱ���ڼ����Դ��ڲ��ϵ������ºʹ�ĥ֮�У��豸���������������٣�Ŀǰ�ֹ�ҵ�������豸������ϸ�������г�Ӧ�û�ר��ԭ�����豸�о�ΪĿ�꣬���в��컯����������Wohlers Associates�ķ��࣬����װ�����ۼ�5000��Ԫ/̨Ϊ���ߣ�5000��Ԫ���������ڹ�ҵ������װ����5000��Ԫ�����������漶����װ���������������켼���ڵ������ھ����Թ�ҵ����Ϊ��ҪĿ�꣬��˹�ҵ������װ�����о���ʱ��������������켼������ʱ��һ�£������漶��������2007�꣬�ȹ�ҵ������21�ꡣ ����ڴ�ͳ�ӹ�����ҵ����������������ĺ���������Ҫ�����ڶԸ����㲿���Ľṹ���ܺ�������Ʒ��档��ͳ����ҵ�Բ�Ʒ����Ϊ�����㣬������ǻ�����������ˮƽ������ƣ����������ģ�������������������IJ�Ʒ���ڱ��ء��㲿����װ���ӡ��������ӹ��Ѷȸߡ�ʱ�䳤�����⣬��������ֳ������칹�����������������������������������ȫ�Բ�Ʒ����Ϊ����Ը��ӽṹ�����нṹ���ܣ���Ƹ������ɣ�һ����ͣ�ͬʱ��֤��Ʒ�ߴ羫�ȡ����Ͳ�������ѧ���ܵȲ����ڿͻ�Ҫ��ͨ������ṹ�����ѽṹ������������ƵȲ����Ż���Ʒ���췽����ʵ�ֲ�Ʒ����������Լ������ģ�ͨ�����ο��ơ�����������Ƶȷ�������������ڵĹ����Ѷȣ����ټӹ�ʱ�䡣���������������������Ʊ�Դ��ע��һ�廯���ͣ����ٲ���Ҫ������װ������˿��ĸ��ʹ�ò�Ʒ�ɿ��Ը������졣��GE��˾������������ȼ������Ϊ������ͳ��ƽ������и��20�������ֱ�ӹ����죬Ȼ��ͨ��������װ����GE�����������췽���������20������ٵ�3������������25%����Ʒǿ������3����ʹ���������5�����Ӷ�ʹÿ�ܷɻ��ɱ���Լ��300����Ԫ����ͳ�ƣ����������ձ����ʵ���㲿��15%-60%�ļ��أ����ٶ��80%�ļӹ���ģ���Ʒ��Ƽ��з�����Ҳ������̣������������߱�һ���ijɱ���ʱ�����ơ� 1.2 ���������IJ�ҵ������ ���ս��������������������ҵ�������֣��������ǽ���ԭ���ϳ��̡�Ŀǰ������������ĩԭ�����Ѿ����г�����Ӧ��תΪ�����ȶ�����ĩ�����ܽ������ϼ۸�Ӱ���Ʒ���Ը����������ķ����̵�������������ĩ�Ķ��ƻ��з���������������Ϊ���ң���ͳ�Ľ������ϳ�����DZ�ڽ����ߣ�������ĩ���������ƫ���� �����ǽ����������豸���������죬���ڲ�ҵ����������λ���ӳɱ��ṹ���ɷ���������ռ��̨�豸����ԼΪ20%��Ӳ��Ϊ80%�����л��Ӻ�ѧ�㲿��ռ����ֱ�ռ��30%��25%���ҹ���ҵ����������װ���ĺ��Ĺ�ѧ���������������ڣ�����ʼ�������Trumpf��IPG������������ҵ¢�ϣ�ɨ������Ҫ��Scanlab��Ӧ��Ŀǰ�ҹ��߹��ʼ�������ɨ�������з����ؽΣ�δ���п���ʵ�ֹ���������� ͼ1�������������豸�ɱ��ṹ����

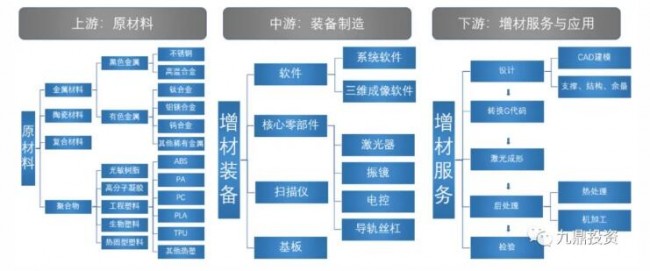

�����ǽ��������ķ�����Ӧ�ã������̴�ӡ���ϸ��Ʒ������ͻ�����ͬʱΪװ�����쳧�̺�ԭ���Ϲ�Ӧ�̲����ṩ�������顣��������װ���ͼ����IJ��ϳ��죬���η����̽��縺����������Ӧ�������ƹ�ͷ�չ�����Ρ�������רҵ�������Ѿ����֣������ټ����ȣ��������������豸��Ӧ�������ϡ������ж�δ���������������½����߽������࣬�����ն�Ʒ��ӹ����յij��̽���Ϊ���������IJ�ҵ���ĺ��ġ� ͼ2�����������������ҵ��

�������������������ҪΧ������ơ���ģ���ӹ����졢������������ȹؼ����ڽ��У�������������ն˲�Ʒ���ܺû����������칤��ϢϢ��ء����������������Ǽ����ȳ����ͼ��伫�ȵĹ��̣�����Ʒ������Ҫ�ڶ�����ϴﵽ�ͻ�������Ҫ���ܡ���Ӧ�����Ƶ�Ҳ�ﵽ��������������ˮƽ����˴�ԭ���ϵ�ѡ���豸��ƥ�䣬�ٵ����ղ����ĵ�������������������ļ����Ѷ�ҪԶ���ڷǽ����������졣һ����ԣ������������������Ļ���������������ͼ��ʾ�� ͼ3�������������������Ļ�������

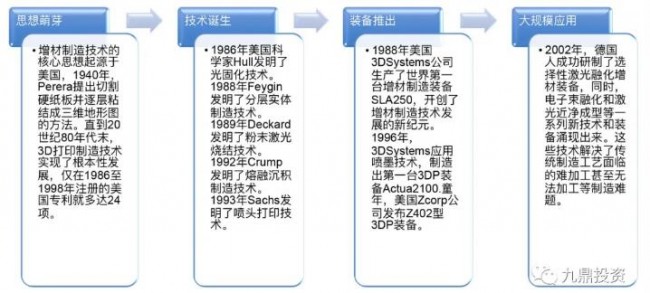

1.3 ���IJ�ҵ��չ���� ��������������1940�꣬������Perera�����Ӳֽ������и���ճ�ᣬ���մ����ģ����ά����ͼ�ķ�����20����80�������������Hull������̻�������SLA����������ȫ�����������칫˾3D SystemsΪ��־���������켼���������߽���ʵ������̿�������ĩ�����սᣨSLS�������ڳ�����FDM���������ӡ��3DP���ȶ����������켼��·�ߣ���������װ�������������Ż����ƣ��ý�����������Ҫ��ģ�͡�ԭ������Ϊ����2000���Ժ������������缤��ѡ���ڻ���SLM��������������Σ�LENS���ȼ����ij��֣����������ؽ���˴�ͳ������ʵ�ֳ����Ӽӹ���ʹ�㣬�ɹ��ش���������������뵽���ģ��ҵ�����ƺ�Ӧ�ýΡ�Ŀǰ���������������ԭ���ϡ�װ���㲿���ͼӹ����յ������ȶ������������Ӧ�÷�Χ����һ���ؿ��� ͼ4�������������켼����չ����

�ҹ�������ҵ����ѿ��������ѧԺ�ɣ���Ҫ�����ߵ�ԺУ�Ϳ���Ժ���ƶ�������չ����ʱ�������������2�ꡣ1988��10�£��廪��ѧ������ٳ������ĵij�������־���ҹ����������о���ʽ��ʼ��1993���ҹ���̨��ҵ�����������豸�����C��ĩ�����սᣨSLS�������豸���Ƴɹ�����3D Systems���Ƶ������һ̨���������豸Լ��5��ʱ�䡣 �ҹ������߶������������켼���IJ�ҵ��Ӧ�ã�Ŀǰ��ҵ��չ���ɿ���Ժ����������ת��Ϊ��ʵ����ҵ�Ϳ��л���˫������������ҵ���巢չˮƽ�ѿɱȼ�ŷ��������ҡ�2015��2�£��ҹ����������ҵ��չ�ƽ��ƻ���ʽ��������ҵ��չ���������Ҳ��棬ͨ�������������ƶ���ҵʵ�ֿ��ٷ�չ��2016��4�£��ҹ����������������ίԱ���������־����ҵ�ɰٻ���Űټ������ι��ɵ����Ҽ����淶����Ρ�2017��12�£����Ų�������ί���������ȹ��Ҳ�ί��̷��������������ҵ��չ�ж��ƻ�2017-2020����������������ҵ���ľ����������ж��ƻ�2018-2020�꡷���ļ�����ȷ��2020�����������ҵ�������볬��200��Ԫ�����������30%���ϣ������ƵĹ�ҵ������3D��ӡ�豸�������㺽�պ��졢���ͷ�����������������㲿�������� ͼ5���й��������켼����չ����

1.4 ���������IJ�ҵ��չ��״ ���ļ����ӵ��������ڸով���30��ķ�չ���̣����ڲ�ҵ��չ�ijɳ��ڽΣ��������˲�ҵ���乤�����̡��豸�������ߡ�����ģʽ�������β�ҵ������ڴ�ͳ����ҵ�Դ��ڲ��ϸ��º�����֮�У����ڽ��ͼӹ����Ӷȡ�����ṹ��֧�źͼ��ء���Լ����ʱ�䡢���Ϻͺ��������ɱ��ȷ����ѵõ����պ��졢������������ҽ�Ƶȶ���ҵ��ʵ����֤���Ͽɡ� �������������켼�����ٵ������£��������Ȼ��ﲻ����ͳ��е�ӹ��ij���ϳ��蘡�ĥ��ǯ���ȼӹ��������͡�������ĩұ������켼�������պ��պ����Ʒ��5������ȷ�����1�������������������2���������Ʒ�Ļ���ԭ���ͻ������ɣ�3����������ԭ���������ƣ����Ҳ����Ż���4����������ն��ͣ�ͼֽ���ٸ��ģ�5��������·�߳����ͣ�����ȷ��90%���ϵij�Ʒ�ʡ�Ŀǰ����������������ҵ�����ڴ�3����4����Խ�Ρ� Wohlers AssociatesҲ����ӡ֤�����Ϲ۵㣬�����䱨�棬2019������������ն˲�ƷӦ��ռ�ȴﵽ30.9%���״γ�Խ��ԭ�����죨ռ��24.6%������Ϊ���ε�һ��Ӧ�÷������־�����������ҵ��ʼ������죬��֮ǰ��ԭ������ת���˿����ն�Ӧ�����죬���ļ��������Ǽ����ڿ���/��������ԭ��չʾ�ĸ��������켼���� ͼ6�����������Ӧ�÷���ռ��

Ŀǰ���������켼��·�����ͣ���ҵ�������������������ղ���ͨ�����鲻��У���������̳����Ż����£�ʹ�������������ƷԽ��Խ���죬������ָ���ѽӽ�������Խ���졢�������Ʒ�������������Ʒ��������ҵ�����ܣ���ģ�����ƹ�Ӧ�ô����˳ɱ������ͣ����Ų�Ʒ�Լ۱Ⱥ�Ч�ʵĽ�һ���ͷţ���������ؽ����ֱ���ʽ�������Ҳ�������ЧӦ���߸���ͳ����ҵ���ϰ��������еļӹ�ģʽ��δ�������ҵ�ṹ������һ���Ż������� 1.5 �������������ļ����ͻ���ԭ�� ��1986���̻����ͼ�����SLA�����������ڣ����緶Χ���ѳ��ֶ��ʮ���ֲ�ͬ���������켼��·�ߡ�����ѡ�õ�ԭ���ϲ�ͬ���������켼���ɷ�Ϊ�������ͷǽ����������ࡣ���ݡ��������������ҵ��չ�ƽ��ƻ�2015-2016�꡷���������������������SLM������EBSM������LENS������EBDM�����ȡ��ǽ������������������SLA������SLS������3DP������FDM������PJ�����ȡ�

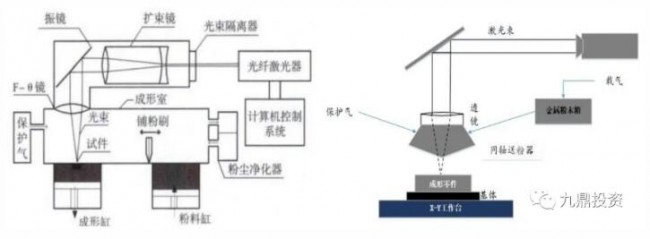

ͼ7������ѡ���ۻ����̷ۣ��ͼ���������ͣ��ͷۣ��Ĺ���ԭ��

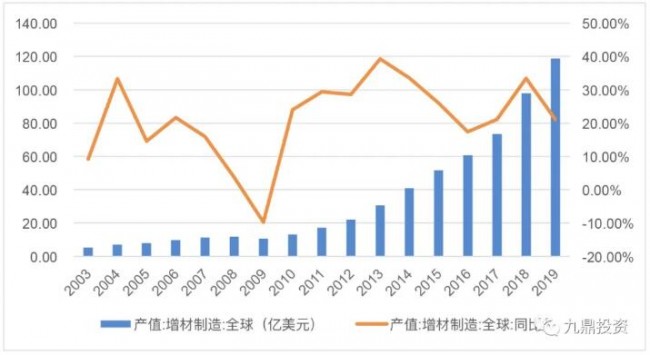

2.1 ȫ�����������������ҵ��ģ��δ��Ԥ�� 2.1.1 ȫ��������ҵ̽��������ʮ�걣�ָ������� ��������������ҵ�ӵ��������ڣ���������34��ķ�չʱ�䣬����ҵ���������������ǽ�10��������ҵ��ֵ������������ʾ���dz�ǿ����������Wohlers Associates������ר�Ŵ������������3D��ӡ�о�����ѯ������Ҳ�����緶Χ�ڹ��ϵ����Ȩ���������������л��������������������ҵ������о������Ѿ����浽��25����ͷ�ˣ�������������ҵ������չ�����������������ȱ���Wohlers Report 2020��ȫ������������ҵ��ֵ�������豸��ԭ���ϡ��㲿��������ȣ���2003��Ľ�5.29����Ԫ��������2019���118.67����Ԫ��16������ҵ��������22.43����������ҵ��2008-2009�����������»�����Ҫϵ�������羭��Σ��Ӱ�죬����2010��֮������ǿ����������ʮ����ҵ�������ٳ���27.23%����������ȫ��GDP������

ͼ8��2003-2019��ȫ�����������ֵ������ ��ǰ�����������κ����Σ���������ԭ���ϡ������㲿�����������豸���۵ȣ�Լռ��ҵ�ܲ�ֵ��40%�����η�������Ʒ��ơ���ӡ����ѵ���豸������ѯ�ȣ�Լռ60%���ӷ�չ���ƿ������ķ����ֵ��ռ���ڳ�����������������������������г��Ѿ�Խ��Խ�õ��ͻ����Ͽɣ������������������ٸ�������ԭ���Ϻ������豸�����١� 2.1.2 ȫ����������IJ�ֵ����������Զ���ǽ����� ���ݾŶ�Ͷ�ʵĵ��кͲ��㣬2019��ȫ�������������ҵ�ܲ�ֵ�ﵽ58.45����Ԫ��ͬ������30.15%�����Ľ����������İ������Ρ����κ����ηֱ���в�⣬��ϸ����ÿ������IJ�ֵ��ģ�����١�

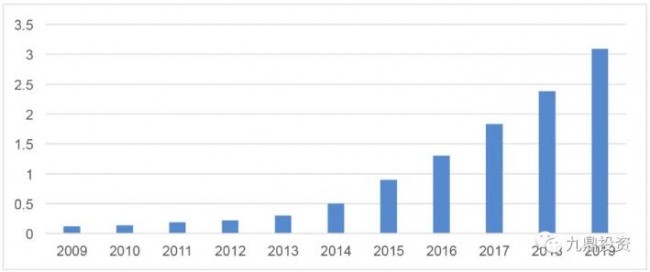

ͼ9��2015-2019��ȫ�������������ҵ��ֵ��ռ�� ���Σ�����ԭ���ϲ�ֵ���������IJ�ҵ����ռ����ͣ���ȫ��������������Ľ���ԭ���Ϻͷǽ���ԭ���Ͼ��ڿ���������2009�����ԭ�������۶��Ϊ1200����Ԫ��2019��ʵ����3.09����Ԫ���긴�������ʴ�38.39%�������۵��۷�����ԭ���ϼ۸���ֳ������ֻ����أ������������½������ƣ�����Ҫԭ����ǰ�ڲ����÷ۺ�С�����÷۾Ӷ࣬�г���Ӧ�̽��٣���ɼ۸�ϸߡ�Ԥ��δ�����Ŵ����������Ƽ���Ӧ�ã�������ĩ�ļ۸�һ���µ����Ӳ����г��ṹ�������ǽ���ԭ���ϲ�ֵ�Ը��ڽ������ϣ����߱���ԼΪ6:4��

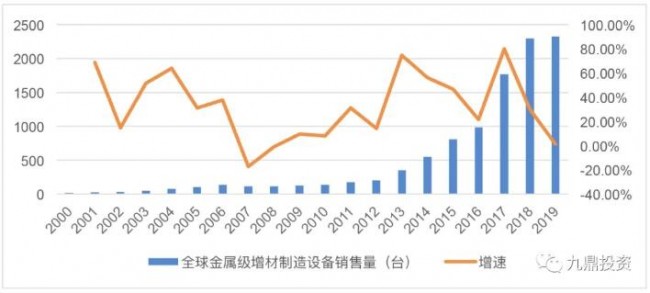

ͼ10��2009-2019��ȫ�����ԭ���ϲ�ֵ������Ԫ�� ���Σ�����װ���и���ֵ��ߵİ�鵱�������������豸�������������豸�������Ӷ��ڸ��������豸����ߣ��ۼ�Զ�����������������豸�����������ӡ���IJ���Ʒ����ָ���ѽӽ������������졢����ˮƽ���ܵ��г�����������Wohlers Associates�о����棬2000������������豸���������Ϊ16̨������2019������ִﵽ2327̨��

ͼ11��2000-2019��ȫ������������豸������������ ��ȫ������������豸����ƽ������������2015��ȫ������������豸�����۶�ԼΪ4.85����Ԫ��ռȫ�������豸��ֵ�ı���Ϊ22.64%��ƽ����̨�ۼ�Ϊ60.02����Ԫ��2019��ȫ������������豸�����۶�������10.88����Ԫ����4�긴�����ٴ�22.39%��ռȫ�������豸��ֵ�ı���Ҳ������30.95%����ƽ�����۵������½���46.76����Ԫ����2015����ȣ�������22.09%��ƽ���ۼ۵Ľ�����Ҫ�����ھ����ͽ��������豸���ռ�������3��ƽ���ۼ����40.78����Ԫ������46.76����Ԫ���۸�������������Ҫϵ�豸�������¹��ܵĵ��ӣ�ʹ�ô�ӡ��Ʒ�������ӷ������������

ͼ12��2015-2019��ȫ������������豸�����ܶռ�� ���Σ������������켼���ij��죬�ͻ�Ҳ�ɳ��ڵ����������ģ��������Ӧ�ã�Ŀǰ���պ��졢���ѵ��ӡ���ҵ��е������������ǽ����������������ҪӦ������2015����������ķ����ֵΪ15.71����Ԫ��2019�������������44.48����Ԫ����4�긴������Ϊ29.71%��Ԥ��δ�����οͻ��Խ������������콫����������ʢ����

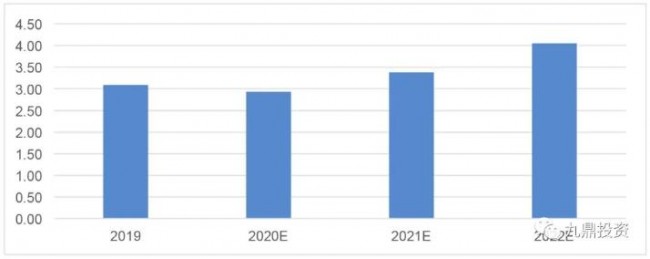

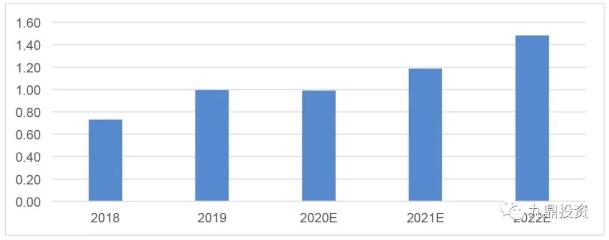

ͼ13��2015-2019��ȫ����������ķ����ֵ������ 2.1.3 Ԥ��δ������ȫ�������������ҵ�Խ����ֿ��ٷ�չ ���ǵ�2020���¹������ȫ�����ٴ�����ĸ���Ӱ�죬���ǽ�2020��ȫ�����������ֵ���ٵ���Ϊ�������ҽ�һ������2021��2022�����ҵ�ijɳ�Ԥ�ڡ� ���ν���ԭ���ϣ����ݵ��У��Ŷ�Ͷ��Ԥ��2020����������ԭ���ϲ�ֵ���½���7����Ԫ���ң����н���ԭ���ϲ�ֵԼ3����Ԫ��2021�꿪ʼ�ָ�����2022��Ԥ��ȫ������ԭ�������۹�ģ���ӽ�10����Ԫ�����н���ԭ���ϲ�ֵԼΪ4����Ԫ��

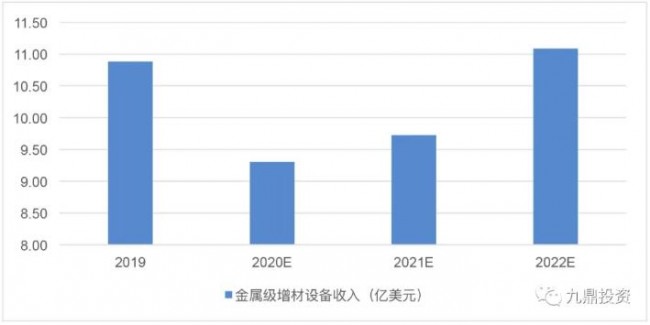

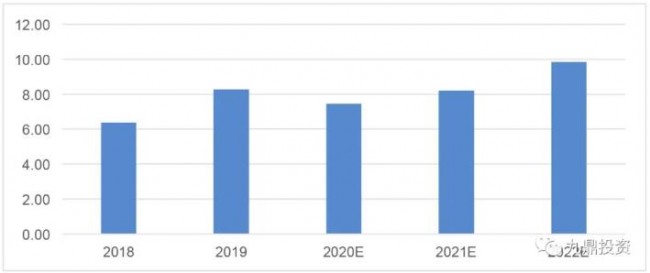

ͼ14��2020-2022�����ԭ�������۹�ģԤ�⣨����Ԫ�� ���ν����������豸�����ݵ��У��Ŷ�Ͷ����Ϊ2020��Ԥ�ƽ����������豸���������½���2094̨�����۶��9.3����Ԫ�������뽵��2022���������ӽ�3000̨�����۶�ﵽ11.08����Ԫ�����ڽ����������豸��������漶�����豸�������Ӵ�Ͷ�ʽ��ߣ����ֳ����̼���ѵʱ�䳤������¹�����Խ����������豸���۵�Ӱ��Ҫ�����ǽ�������

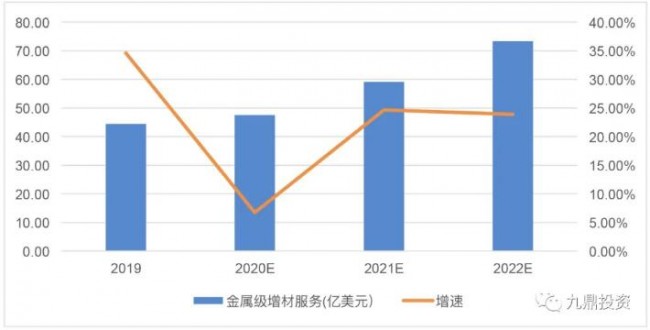

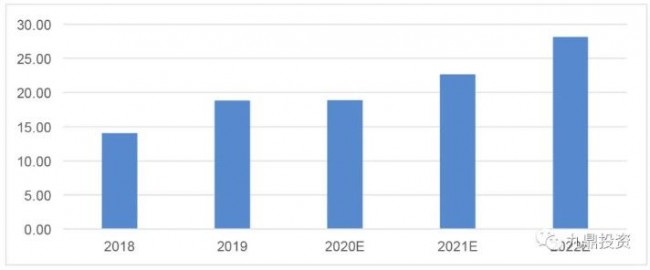

ͼ15��2020-2022������������豸���۹�ģԤ�� ���ν��������ķ�������Ӧ������ͬ������������ٲ�ͬ���в��㡣���������ļ������������졢���պ��졢��ҵ��е����������������չѸ�ͣ����ݵ��У��Ŷ�Ͷ����Ϊ2020��Ԥ�ƽ��������ķ����ֵ��ģ���ﵽ47.46����Ԫ�����2019��������������Ҫϵ���պ��켰�����������������Խ�ǿ����Ч�������Ӧ������IJ�ֵ�»���2022�꣬Ԥ�ƽ��������ķ����ֵ���ﵽ73.32����Ԫ����ϸ�������У��������졢���պ����ҵ��е����Ϊδ�����������ļ���Ӧ�õ���ս����2022������3������Խ��������ķ����ֵ�Ĺ��ȳ�����90%��

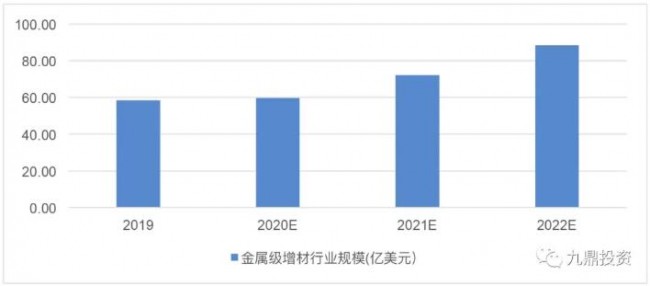

ͼ16��2020-2022����������ķ����ֵԤ�⼰ռ�ȱ仯 �������ϼ��㣬�Ŷ�Ͷ��Ԥ��2020��ȫ�������������ҵ�ܲ�ֵ��ģ���ﵽ59.7����Ԫ��ռȫ��������ҵ�ܲ�ֵ�ı���ԼΪ52.69%��2022���ֵ������88.46����Ԫ��ռ�ȳ���57.22%���ܵ���˵��������������ҵ��ֵ��ģ�ڲ���������ռ����������ҵ��ֵ�ı���Ҳ������������

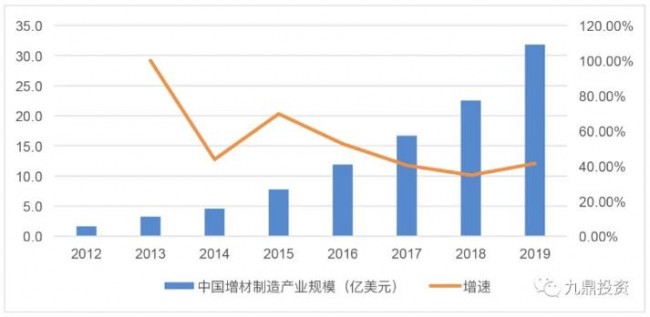

ͼ17��2020-2022�������������ҵ��ֵԤ�� 2.2 �й�����������������ҵ��״��δ��Ԥ�� 2.2.1 �й����IJ�ҵ��չѸ�ͣ����ּ���ȫ������ �ҹ����������ҵ�������죬Խ��Խ�����ҵ�ͻ������뵽�����������̬Ȧ�ڣ������������㲿����������⣬������ҵ�����������������������������ҹ��Ӵ������������ҵ��Ͷ�����Ⱥ����ߵ����ҹ��������������з������������������������ڳ������Ρ���̻����Ρ�����ѡ���ս�/�ۻ��ȼ���·���дﵽ�����Ƚ�ˮƽ�������ڽ������������������ҹ���չѸ�ͣ��г����ָ��ٳɳ�̬�ơ�Ŀǰ���ҹ��������μ���·�ߴ������豸�������վ�����ȫ������ˮƽ����Ŀǰȫ�����еļ���������������2�����Ϲ�����Ʒ�Ĺ��ҡ����ҹ�SLM������װ������������ڵ¹���ҵ�������ڳ������ϵ������з�˿����ѷ���������⣬�ҹ����������ý���ԭ�����Ѿ�����ʵ���˹������������ҵ������������ �����й����������ҵ����ͳ�ƣ�2013-2019�꣬�ҹ����������ҵ��ģ������40%���ϵ������ٶȣ�Զ����ÿ��GDP���١�2012���ҵ��ģ��Ϊ1.6����Ԫ��2019��ﵽ31.8����Ԫ���ݹ���������ʾ��2014-2019�꣬�й��г���SLS��SLM�豸����ĸ���������Ϊ23%��

ͼ18��2012-2019���й����������ҵ��ģ 2.2.2 δ��3���й�������ҵ���ٸ���ȫ��������ռ�ݺ��ĵ�λ �Ŷ�Ͷ�ʶԹ���������ҵ�Ĺ�ģ���㣬Ҳ�����ϡ��С����ν��в�⡣2019���������ԭ�����г���ֵΪ2.26����Ԫ�����н���ԭ�������۴ﵽ1����Ԫ��ռ��44%�����ݵ��У��Ŷ�Ͷ����Ϊ2020���������ԭ�������۽����������»�����Ҫϵ����Ӱ�죬2022��Ԥ�ƹ��ڸ����ֵ���ﵽ2.97����Ԫ�����н���ԭ���ϲ�ֵΪ1.48����Ԫ�� ͼ19��2020-2022���й�����������ԭ���ϲ�ֵԤ�⣨����Ԫ��

2016-2019�꣬�������������豸��ֵ��5.96����Ԫ������13.81����Ԫ������2.32����������ҵ��̸�����ڽ������豸�ͷ���Ĺ���ԼΪ60%������Ԥ���������Ӱ���£�2020����������豸���۽������»���2021�����»ָ���������2022�����������豸�IJ�ֵ���ﵽ16.4����Ԫ�����н����������豸��ֵΪ9.84����Ԫ�� ͼ20��2020-2022���й������������豸��ֵԤ�⣨����Ԫ��

�й����ķ����г���Ҫ�����ڹ�ҵ��е�����պ��졢���������ѵ��Ӻ�ҽ������������Ӱ�죬�Ŷ�Ͷ����Ϊ2020���Ӧ�������ɱ�����ֶ��ڲ�ֵ�»���2022�꣬Ԥ���й����ķ�����ҵ��ģ���ﵽ28.05����Ԫ�����н��������ķ����ֵΪ16.83����Ԫ�� ͼ21��2020-2022���й����������ķ����ֵԤ�⣨����Ԫ��

�������ϲ��㣬�Ŷ�Ͷ��Ԥ��2020���й�������������ҵ��ģ���ﵽ18.9����Ԫ��2022�꽫�ﵽ28.15����Ԫ���Ŷ�Ͷ�ʶ�����Ԥ����Ա��ؽ����� ͼ22��2020-2022���й����������Ĺ�ģ-Ԥ�⣨����Ԫ��

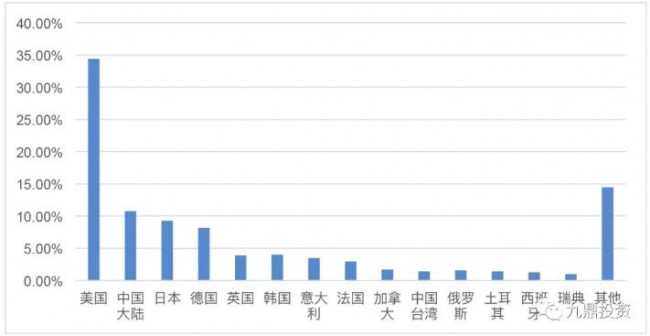

3.1 ������ҵ���羺����� �������켼�����ڷ�����ң����豸�з�����ҵ��Ӧ�ã��������һֱ��������˲�ҵ������ǰ��Ŀǰ��ȫ������������г����������������ǡ���ŷ�ޣ������豸����3���������ۼ�װ�����ﵽ��95.3%�������Ա������ռȫ��װ�����ı��س���36.1%������֮���ﵽ30.4%��ŷ������������ռ��28.8%����������ռ�Ƚ�С��������������Щ�����ķ�չ������ɫ�������߶��������������ҵ�����Ƚ�������������ս�Բ��棬��ע����������ơ�ԭ���ϡ����ա��������������������ƶ���ҵ�����ͼ������£�ŷ���Ե¹�Ϊ�ף�������չ�������������켼���������Ǽ���ѡ���ڻ����������������ǰ�أ��ƶ��ɻ���������ҽ�Ƶ���������Ľ��������ǵ�����������ҵ���巢չ����ǰ���ߣ���Ŀǰ���й���½���ձ�Ϊ�ײ��Ͻ������ļ������£�����Ҳ�Ӵ�������ȣ�ȷ�����������ҵ��չ�Ĺ����ж��ƻ�����˶������������ڸϳ�ŷ��������ҡ� ��2018�����װ����ռ����ȣ������͵¹�����������ǿ��װ����ռ�������»�����Ҫϵ���й���½�������������Ϊ�����ļ������˹�������װ�������ٽϿ졣�;�����Ҷ��ԣ�������Ȼ�������������豸װ�������Ĺ��ң�ռ�ȴ�34.4%��ԶԶ�����������ڶ����й����й�װ����ռ��Ϊ10.8%���ձ��������ռ��9.3%���¹����ģ�ռ�ȴﵽ8.2%�������Ĺ����ۼ�װ����ռ���Ѿ������������60%�����������Ĺ�֮�⣬û�������κ�һ�����ҵ�װ����ռ�ȳ���5%�������С��ա����ĸ������ڲ�ͬ�������켼��·���ϸ���ǧ������������˸�������·�ߵ��������ˮ��

ͼ23�������豸�ۼ�װ����-����ռ�� 3.2 ������������ҵ������� ���Ž�����������ҵ�ij���Ͳ����ߵ����࣬��ͬ���������ļ���·�ߵ�Ӧ������ʼ�����غϣ������ļӾ絼������ҵ�ڲ����ּ���·����ʤ��̭�����ϣ����Լ۱Ⱥ;߱������Ե����ļ����õ���һ����չ����֮����̭�����ݹ���������ʾ��ȫ����Ҫ���������������豸��������EOS��GE�����������µ�Concept Laser��Arcam��SLM Solutions��Phenix Systems����3DSystems�չ�,���й���GF�ӹ�������������������-Renishaw��������ɭ����-DMGMORI��ͨ������������������̫�����������µĵµ����ξ��ϡ�����߿ơ�����¡Դ���п���巵ȡ� ���������ģ������������ҵ�Ѿ��߱��˽ϴ�����������Ǵ������ҵ��Ȼ���ڿ����Ե���������������豸����������ߵ��Dz����أ�2019�����۶�Ϊ3.22��Ԫ��������7426.9��Ԫ��������ά2019��Ӫҵ����Ϊ4.56��Ԫ��������9074.92��Ԫ��Ŀǰ���ڽ��в����ʲ����롣����ʾ�ͷ��ȣ�������ҵ������������ȻƫС��Ŀǰ����ҵ����ë���ʽϸߣ����Ǿ��������ҵ�Դ���ӯ����Ե������Ҫԭ���Ǹ߶���з�Ͷ������������ҵ�ľ�����

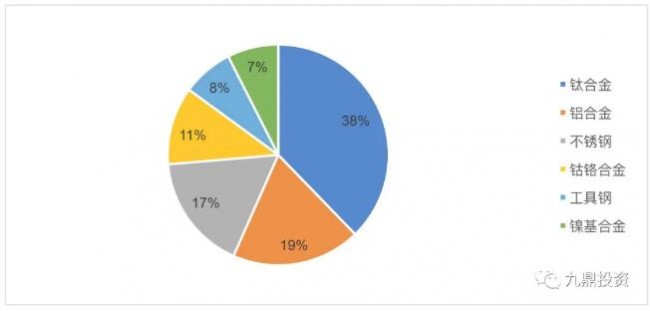

4.1 ����������װ���ؼ��㲿����� ���������������豸��Ҫ��������ɨ���ǡ�������㲿����϶��ɣ���������ĺ���ר����Ҫ��Դ�����ε��豸���̣�ͬʱ�����豸���̲��������������ţ�ͨ����ҵ���ϻ��������ʺ����������ԭ���Ϻ��Ƚ������ķ����ռ����������Ӷ����õ�Ϊ�豸���µ������������������������豸�ĺ����㲿����ҪΪ��ѧ�豸�������߹��ʹ��˼������ͼ���ɨ����һ��ռ�豸�ɱ��ṹ���ص�20-40%�����Ϲؼ�Ԫ�����������ݽϸߣ��������ʽϵͣ����������Ҫ���ڣ���Ŀǰ��Լ�ҹ������豸��չ�����ƿ�������ڸ��������������������豸ѡ�õĹ��˼�����������IPG��TrumpfΪ��������ɨ�����г�����Ҫ���¹�Scanlab��˾ռ�С��ҹ����˼�������������չ�ٶȼӿ죬������Ƽ��⡢���μ���ij��֣�����ӭͷ���ϣ�����Ŀǰ������ˮƽ����������⼤���������Ǹ߹��ʼ������Դ������Ժ����ԵIJ�࣬���ٹ�ߴ�С�����ƻ����ȶ��Ժ�һ���Եȷ��档���Ź��ڲ��ϼӴ�����Ͽ����Ӽ������з�Ͷ�룬�ؼ��㲿���Ĺ�����������ƽ���δ���������ԡ� 4.2 ����ԭ��������ҵ��չ�Ļ��� ��������ҵ��һ�����˲�ҵ�����IJ���Ҳ�����Եؾ����˴����У����е��ŵķ�չ���̣��з�����Ʒ������IJ��Ͽ��Ը��õ���չӦ�÷�Χ�����ԭ�����ǽ���������������ҵ��չ�Ļ������������ý���ԭ���ϵ����ӣ��������콫�������������IJ�Ʒ��δ��Ӧ�÷�ΧҲ��Խ��Խ�㷺��Ŀǰ���õĽ������IJ��ϰ�����ɫ�������Ϻͺ�ɫ�������������࣬������ɫ�������ϰ����ѺϽ��ٺϽ���þ�Ͻ�ȣ���ɫ�������ϰ�������֡�ģ�߸֡����ºϽ�ȡ��ҹ���������ԭ�����ѻ��������������ڵľ��棬��Ӧ����������Ϊ�ȶ������ڴ������̰�����������ҵ�������ء��ɶ���������ŷ�С�������������������߿ơ���¡��������ҵ���ĵȡ����IJ����������豸�����ķ����ศ��ɣ���ͬ����·�ߵIJ�ͬ�ͺŵĽ����������豸Ҳ���ͬ��������������ͬ������ָ��Ҫ���ϵķ�չ�������豸���ռ��ͼӹ����յĶ��͡� ����3D��ѧ�����г����У��������������г��Խ������ϵ�����ռ���Ѿ��ӽ�һ�룬���н����������������������ѺϽ�ռ�ȴﵽ38%�����ں��պ���ȸ߶�����Ӧ�ý�Ϊ�㷺�����Ͻ𡢲���ֺ��ܸ��Ͻ�ռ��Ҳ������10%���ֱ�ռ��Ϊ19%��17%��11%��λ��������������������ռ�ȵ�ǰ��λ��

ͼ24���������������ڹ�������ռ�� 4.3 �����з��ǽ����������������Ҫ���� ��������Ͷ��ϴ���ÿ����Ҫ���ϸ���ά���������ʽ�ͼ����ܼ�����ҵ����������������������Ҫ������ϵͳ��������Ƭ��������ά��ͼ����������G��������������ָ���ŷ���ת���ȡ������ɱ�ռ���������������豸�ɱ��ṹ�ı��ؽӽ�20%��Ŀǰ�����������ҹ�����������̬��ҵ���Ķ̰�֮һ�����������Լ�����ѧ�������ϡ�ϵͳ������Ҫ�����������IJ���ϵͳװ�����У���������ϵͳ�ȡ��������������豸���������з�����������������֪ʶ��Ȩ������ƥ�������з��豸��һ������Խ��������豸�������ɱ�����һ�����豸��������ҲΪ���������ṩ���ʽ��ϡ�������ҵ�������з���������Ҫ��������ά��ͼ����Ƭ������������G���뷽�档 4.4 ������������������չ�ƶ���������ҵ���������ĸ��£������������������ ���ν�����������������˲�Ʒ������з���������Ρ������ͼ��齻���ȶ�����ڣ������Ʒ����ָ�������ֱ�ӷ�ӳ���������������ҵ������ϵij���ȡ�ͨ�����ն˲�Ʒ�Ľ���ѿأ����ϵ����Ż�������ǰ���ҵ�������γ����������ڵ�ǰ�Σ����ڼ������»����죬�з��ɱ��ߣ�����С��ԭ��Ŀǰ�ɽ��ܵ���ҵ������Ҫ�����ں��պ��졢���������ȡ���ҵ���Ծ�������۳ɱ����ǵ�һ����Ҫ�أ����Ǹ���ע�ز�Ʒ����ɿ��Ե��������ṹ���Ż����������������Խ��ͣ���ߴ����ͻ�Ƶȡ� ����������������죬����������������ҵ������������չ�������ͺ��㲿�����з���ơ���������ƣ������������Ѿ�ʵ��������������˵�����ļ���Ӧ���Ѿ��õ��������ר�ҵ��Ͽɡ����ݲ����ص��й�˵���飬��˾�����������㲿���Ѿ�����Ӧ����7���ɻ��ͺţ�4�����˻��ͺţ�7�����շ������ͺţ�2������ͺţ�3�������ͺţ�5��������1���ռ�վ�ͺţ�2��ȼ���ͺţ�C919�Ⱦ����ô�ɻ���Ŀ���й�����Ƽ�������Ժ529�����������켼���������˺��졢���̽�⡢ң�С�ͨ�ŵȶ�������������������Ʒ�����еõ��㷺Ӧ�ã��漰�ͺŽ�20���������Ʒ300��������Ž��������к�����Ʒ�����ͣ�Ԥ��δ��2-5������������ľ���������ʵ�ֱ���ʽ�������ҳ����Խ�ǿ���������������Ϊ�������������������������ĵ�һ�ƶ����� 4.5 ����������װ������������ߴ��Ч������δ������ ��Ȼ����������������Դ������ͳ�ӹ�������ʵ�ֵ��۽ṹ���ͻ��������豸�ͷ������������Ѹ�ͣ������ļ����Է�����Ӧ�á������һ�����ԭ��֮һ�ǵ�ǰ�����������豸�IJ�Ʒ���ͳߴ����ޣ���������������ҵ���������С���ͳߴ�������豸���������ڿ��н�������ˣ�Ϊ����ͻ��ӡ�����̽����������Ʒ���ơ����ٵ�����ģ����������ͬ�ε���������ѡ���ۻ�����·���ǽ������μ���·�ߵ��豸�����̾��ڸ�����ͳߴ��豸���з��ϳ���̽�������������������ҵ�����ڴӡ��Կ���Ϊ������������������Ϊ���ġ���ת�䣬��ߴ硢�༤���������ֻ������ȶ��ԡ����ܻ������ƻ����û��Ѻ��Ե������豸���������������δ��������������Խ����豸ʹ���Ѷȣ���ʱ���������е����������ģ���ߴ�ӡ�ٶȺʹ�ӡ����������������㲿������������ 4.6 ��ҵ���ϼӾ磬��ҵ��ͷ���ٲ������������ҵ ��������������ҵ�����IJ��ϼӾ磬��ҵΪ����ǿ��������������ʼ������ҵ���ϡ���ҵ���Ϸ�ʽ�������������β��������ţ��Լ�������ҵ��粢��������������졣�¹�EOS���ڵ��͵����������ţ�ĿǰEOS�Ѿ���������ȫ�����Ľ����������豸���̣����Ƿ�ĩԭ���ϡ����칤�ա�������ѯ�ȶ���Ľ�������ṩ�̣�����������IJ�ҵ����������GE��Ϊ��ҵ��ҵ�Ĵ�������2010�꿪ʼ�����������죬2016��ɹ��������Arcam�͵¹�Concept Laser��˾��Ŀǰ�ѳɹ��ں��շ���������ʵ������������Ĺ�ģ��Ӧ�á� �����������������ϴ�˹��ǿ���ȿ��Ͷ������������Carbon�����ϴ�˹����Carbon��3D��ӡ�����Ѵ��ģ������һ��3DЬ�����������Ⱥ�Ͷ����Carbon�ͽ����������칫˾Desktop Metal������2018��5�³���1,000��ŷԪ�����������칤ҵ���� ����������ҵ���ϵļӾ磬������������ҵ���������β�ҵ�����Ŀ����ںϣ��������ſ���ͷ����ҵ����Ȳ��룬�������콫���ٴ��ģ��ҵ����Ӧ�á� (���α༭��admin) |

- ��һƪ������̽�ֽ�������3D��ӡ��������ʵӦ���еĵ��б���

- ��һƪ��û����