2024年12月20日,增材制造研究 (AM Research)发布的“3DP/AM 市场洞察:2024 年第三季度”报告显示,2024 年第三季度 3D 打印市场达到 34.7 亿美元,同比增长 9%。尽管硬件销售持续放缓,但还是实现了这一增长。

季度更新跟踪了各个领域的数据,包括供应商绩效、打印技术、地域和应用,突出了与 2024 年第二季度的 34.5 亿美元相比的环比小幅增长。这表明增材制造 (AM) 行业的韧性,这主要是由增材制造服务的增长推动的,该服务比上一年强劲增长了 14%。

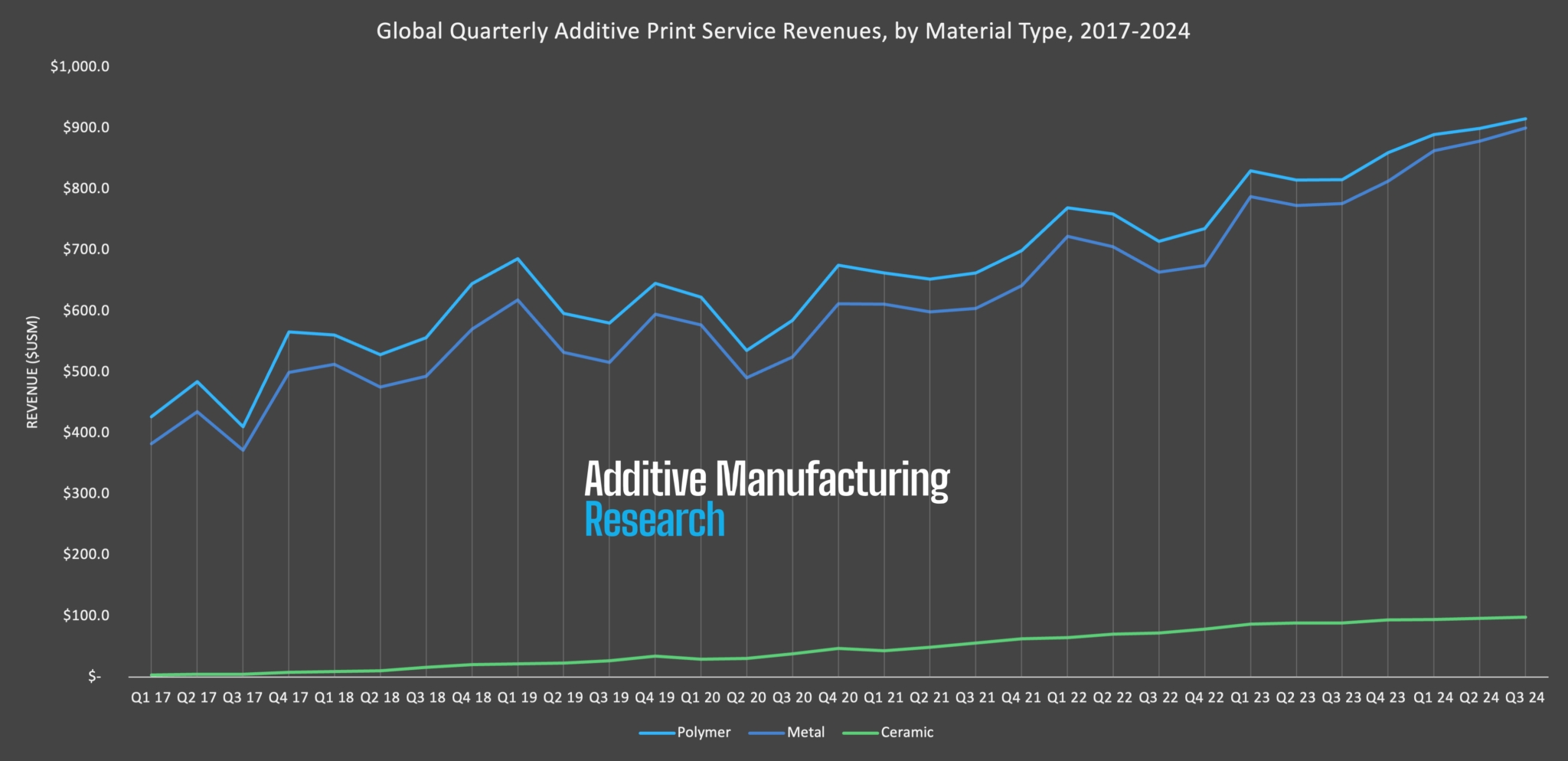

金属增材制造部门(包括 3D 打印机、材料和服务)在本季度的收入为 14 亿美元,尽管打印机销售额下降了 8%,但同比增长 9.5%。同样,聚合物增材制造市场也同比增长 9.5% 至 20 亿美元,尽管打印机销售额保持平稳。

AM Research 执行副总裁 Scott Dunham 提供了对市场动态的见解,他表示:“金融背景损害了硬件投资,但采用也继续受到增材制造设计、验证和认证复杂性的影响。某些服务提供商应该会在中短期内受益。因此,市场在未来两年内可能实现的硬件销售增长可能会更多地转向服务提供商。

报告还讨论了行业内的重大动向,包括 Nano Dimension 即将收购的 Desktop Metal 和 Markforged,这可能会扰乱金属粘结剂喷射市场。这种情况可能会为 HP 和 Colibrium 等公司创造增加市场份额的机会。

此外,AM Research 还指出,随着 Carpenter Additive、Sandvik 和 3D Systems 等公司做出战略改变,以适应不断变化的市场格局,出现了远离集成打印服务的趋势。报告中讨论的其他公司包括:Stratasys、Velo3D、Nikon SLM Solutions、EOS、Trumpf、Farsoon、BLT、HBD、Eplus、Optomec、BeAM、Formlabs、Prodways、DWS 和 Carbon。

AM Research 提供全面的“核心金属”和“核心聚合物”市场数据产品,包括近十年的历史季度数据以及对未来十年的预测。

(责任编辑:admin) |