Ampower 行业报告:2027年增材制造市场破200亿美元,金属和聚合物或成焦点

时间:2023-03-30 11:17 来源:南极熊 作者:admin 点击:次

2023年3月29日,著名咨询公司Ampower发布了一份长达400页的2022年增材制造行业市场调查和分析报告,通过这份详细的报告,可以在帮助我们了解2023年增材制造行业的发展趋势、3D打印机、技术和最需要的材料方面提供一些参考。完整的

Ampower 增材制造报告已于 3 月 20 日发布,起价为 950 欧元,报告链接:https://additive-manufacturing-report.com/

Ampower发布的增材制造年度报告中显示,与过去几年相比,2022年出现了一些令人鼓舞的新趋势。例如,受医疗等行业的市场需求驱动,专业和工业3D打印机的销售增长强劲,其中又以金属激光粉末床熔融设备最为突出。该报告还预测,到2027年,增材制造市场收入将突破200亿美元。

Ampower公司的首席执行官MatthiasSchmidt-Lehr在接受All3DP的采访中,针对以上的一些已有趋势进行了讨论。Ampower所发布的报告是相对独立和客观的,它不是由制造商资助或赞助的,不仅代表了制造商正在生产的打印机和技术的全面看法,也代表了最终用户今天以及未来在个人需求上的看法。

报告中所提及的数据是基于对系统供应商、材料供应商、服务局和增材制造用户的数百次个人访谈所得到的,涵盖了所有的金属和聚合物增材制造技术,对该报告做出贡献的系统供应商覆盖了全球90%以上的增材制造设备用户。受限于篇幅,南极熊在本期文章中择取了报告中的一些关键问题和相应的解释,具体内容如下:

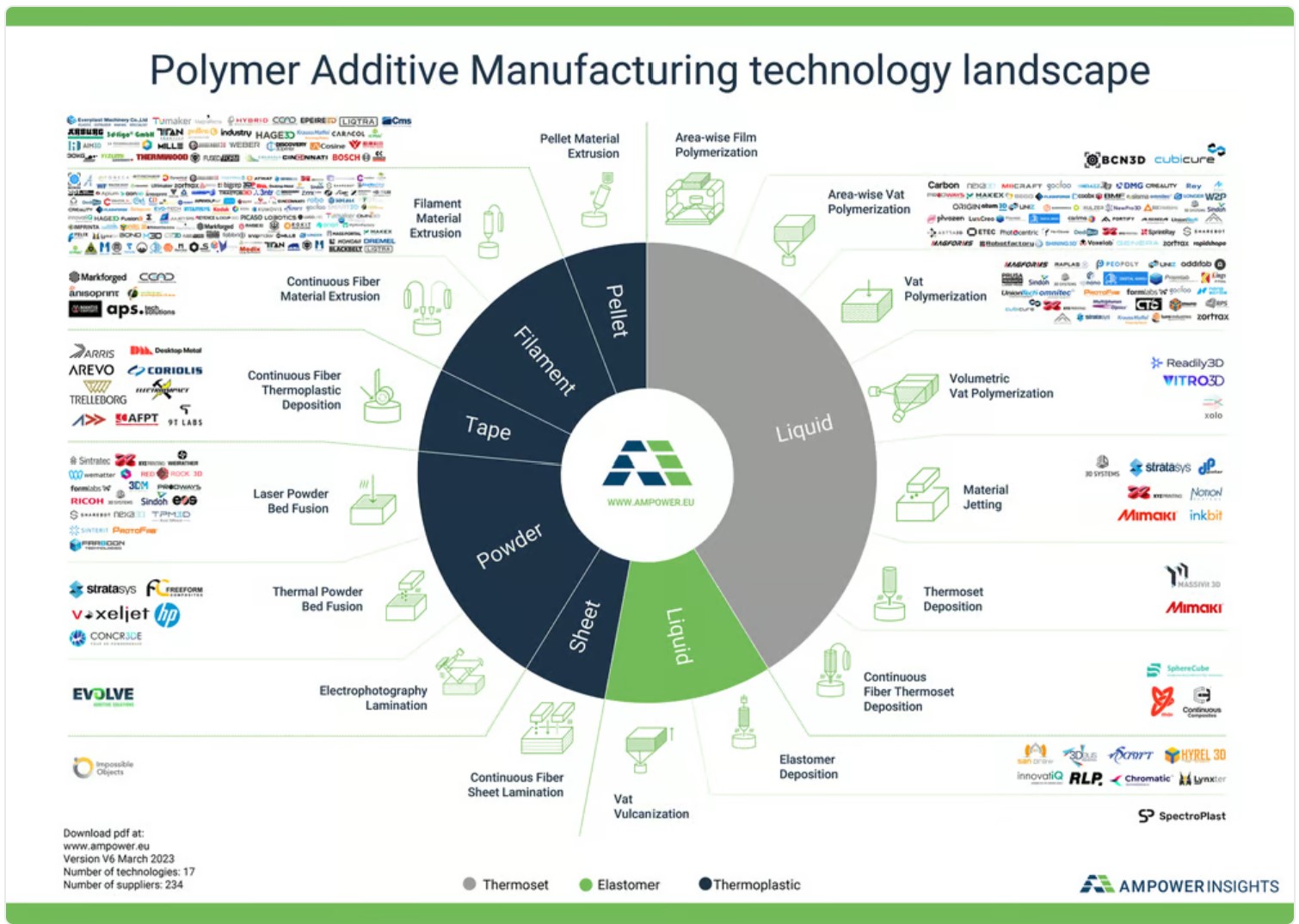

△2023年聚合物增材制造技术公司格局(来源:Ampower)

问题1:新冠大流行和经济衰退在2022年继续阻碍3D打印机公司的销售。它产生了什么影响,哪一家的情况最好?

2022年对一些3D打印机公司来说要比其他制造业公司相对友好。通常情况下,几乎所有从事快速成型制造的公司都会随着市场动态而兴衰,但在2022年需要一些灵活的公司管理来抵御大流行病和经济的动荡,相应地,一些决策者也确实做出了比其他公司更好的选择。例如,雷尼绍公司裁员、重组并重新调整其产品线,从而在2022年获得了成功。我们看到Nexa3D和Desktop Metal也在进行重组。

我们现在看到,在疫情大流行期间进行了战略重组的公司和没有进行战略重组的公司之间有了区别。2022年市场增长率最高的公司之一是SLM Solutions――一家知名的金属激光粉末床熔化3D打印机制造商。

这些成功重组的公司还有一个典型的特征是,那就是他们从全面供应商(提供适用于多个垂直领域的机器)转变为专业供应商,专注于服务他们采用最强的细分行业,如航空航天、医疗或消费产品。报告显示,在火热的金属激光粉末床熔合市场上的公司已经开始更加专业化。

问题2:增材制造行业在全球疫情大流行期间仍在增长。这种增长会继续吗?

是的!回顾一下数字,聚合物3D打印机销售额在2022年增长了11%左右。在金属方面,这一数字约为20%,所以几乎是聚合物的两倍。增材制造市场的整体增长范围在10%到20%之间,而不是30%,这是在疫情大流行之前的预测。市场对2023年及以后聚合物增长的预测也比较乐观,大概是13%。供应商说他们预计机器销售将有20%的增长,而用户说只有10%左右。

在金属方面,我们预计在未来五年恢复到26%左右的增长,这是现实的,而且这一预测在供应商和用户中也非常相似。

△在TRUMPF TruPrint 3000打印轻量级自行车部件后,将未使用的钛粉吸走以便重新使用(来源:Trumpf)。

问题3:激光粉末床熔化与粘合剂喷射。哪种技术是最受欢迎的,为什么?

报告显示,金属打印系统每年的销售量接近2250台,涵盖了所有技术。其中激光粉末床熔融技术在全球增材制造中仍然占据了最大的销售份额,拥有近17,000台的安装体量,而且是一个越来越拥挤的市场。据统计,每年有超过1500台金属LPBF设备售出,而售出的金属粘结剂喷射设备仅有100-200台。

然而,粘结剂喷射机最近的销售趋势也在快速上涨,特别是Desktop Metal公司的打印机,就市场上安装的机器数量而言,该公司是金属粘结剂喷射机市场的总体领导者。惠普公司的新金属喷射机和GE公司的机器预计也将在未来几年内影响这一市场。更多的公司正在关注粘合剂喷射技术,我们应该看到这个领域的进一步发展。我们采访的消费者都认为,在未来五年内,金属粘合剂喷射机的销售量应该是现在的三倍,甚至增长到六倍。

粘结剂喷射机预测的增长趋势与它的生产能力和消费者对终端部件的兴趣直接相关,即使今天用粘结剂喷射机生产终端部件的份额在总体上仍然是很小的一部分,但它依旧不可忽视。粘合剂喷射技术主要用于研发和零件/工艺鉴定。随着公司对该技术的成熟,他们将对用于生产的增材制造机器更感兴趣。

然而,由于应用不同,粘结剂喷射技术与金属LPBF并不存在直接竞争。后期,预计大量公司将会转向粘结剂喷射,以取代复杂的机械加工、金属注射成型、压制烧结或类似技术。

问题4:今天,使用金属长丝的金属零件生产更容易获得。是否有越来越多的人采用?

事实上,当涉及到金属FDM系统时,我们发现很难找到有使用它的公司案例。我们看到的唯一用例是在金属工具中,所采用的金属丝是以H13或工具钢等材料为基体。最初,这种金属FDM系统被宣传一种较便宜的3D打印方法,但现在反而是一些激光粉末床系统的价格要比它更低。

获得金属零件的最便宜方式是购买巴斯夫等公司的金属长丝,几乎可以在任何FDM打印机上打印。这是一个完全不同的市场,因为它提供了一种将聚合物打印机变成金属打印机的制造思路,几乎不需要投资,这对拥有FDM打印机并能获得烧结服务的人来说应该是有吸引力的。

问题5:金属打印近净形状很快;我们终于看到DED和WAAM技术在这方面的增长吗?

肯定是的。直接能量沉积(DED)和线弧增材制造(WAAM)这两种技术是旨在能够打印出实际的、最终使用的近净成形零件,并保留原始部件的某些区域,它们可以节省大量的时间和材料。我们看到这两种技术在石油和天然气领域的应用有所增加。例如,Norsk

Titanium公司多年来一直致力于航空航天领域的应用,以取代公司用巨大的金属块来加工零件的情况。对于像航空航天这样的保守行业来说,这是一个非常有趣的价值主张,因为你可以加速制造过程,同时节省昂贵的材料,如钛和镍。因为你减少了原料的数量,减少了废品率,并降低了产品的整体成本。直接能量沉积(DED)从来都不是一项被炒作的技术,对这个行业来说,这是很被看好的技术。

问题6:哪些市场领域对金属3D打印解决方案有新的或更高的需求?

购买金属3D打印系统的热门行业:太空、零件制造供应商、工业、医疗。国防领域是全球增材制造厂商历来都非常受重视的方向,尤其是近年来像乌克兰战争这样的地缘动荡更推动了这一增长。此外,欧洲的军队正在加强对金属3D打印技术的投入。将这种需求与以下事实结合起来:由于战争,材料,特别是钛和镍,去年在短时间内变得更加昂贵,这就给金属3D打印带来了新的的机会。金属价格的波动引起了航空航天和能源公司内部的重视,以遏制他们对来自海外供应商的金属合金和废料的依赖。

问题7:2022年聚合物增材制造领域最重要的新闻或变化是什么?

据统计,在2022年,全球共售出29,603台工业聚合物系统。如今,全球许多正在研究工业FDM技术的用户正在研究用颗粒作为打印原材料。尽管颗粒3D打印仍然只占打印机市场的2%,但它的增长速度比长丝更强,在未来五年将增长到5%。原因是它是一种更便宜的原料,有更多的材料变化,而且有更多的供应商选择。

在打印机制造商方面,我们看到越来越多的开发商开始转向高温FDM机器。所有试图在工业FDM打印领域抢占更多市场份额的人都在追求高温应用,因为低温FDM制品你很容易用便宜的替代品来做。

问题8:2022年,哪种聚合物技术在增材制造市场上占有最大份额?

液体树脂技术是聚合物增材制造市场上的一个主要群体,它包括SLA、DLP、投影技术等,在聚合物领域占有了最大的市场份额,其次是粉末床技术。

问题9:什么行业购买聚合物3D打印机?

医疗和牙科公司仍然是聚合物3D打印机的最大购买者,其次是工业、汽车和消费品公司。

(责任编辑:admin) |