亚太地区增长强劲,2029年全球3D打印市场价值将达2700亿元

时间:2024-04-24 09:29 来源:南极熊 作者:admin 点击:次

2024年4月23日,MarketsandMarkets™

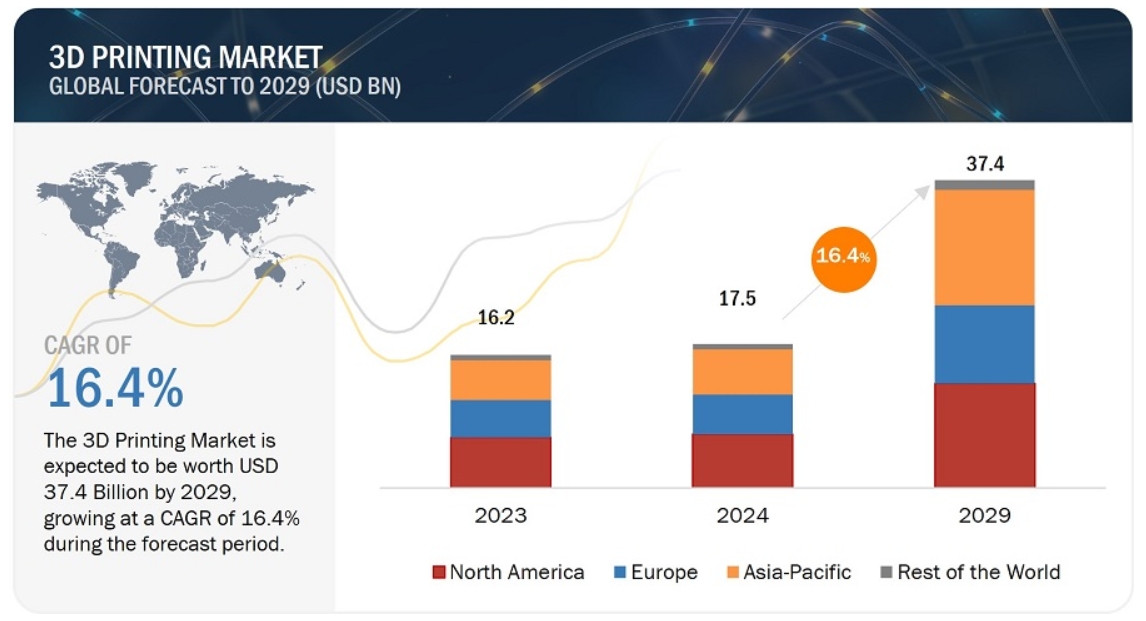

最新发布的3D打印行业报告显示,3D打印市场预计将从2024年的175亿美元增长到2029年的374亿美元(约2700亿人民币);预计从2024年到2029年的复合年增长率(CAGR)将达到16.4%。推动3D打印市场增长的主要因素包括:定制化产品的进步;制造成本和停机时间的减少;全球政府对3D打印项目的投资;各种工业级3D打印材料的供应;航空航天和国防领域复杂零件的制造。

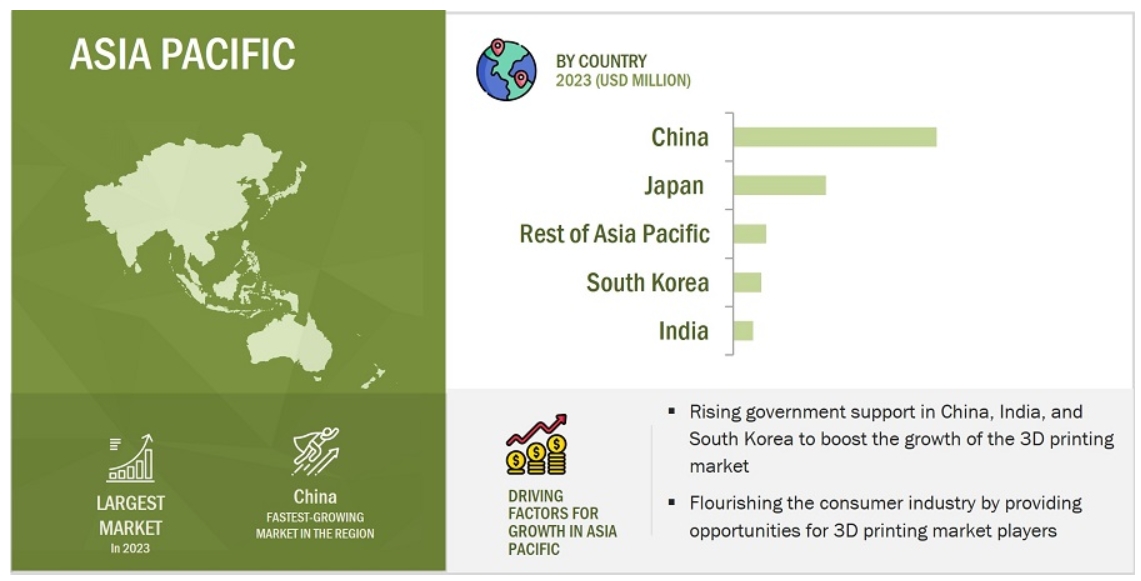

以下为这份报告中的部分核心观点: 在预测期内,服务市场将以较高的复合年增长率增长。 3D 打印服务彻底改变了各行各业的制造流程。3D打印服务对各行各业制造过程的变革性影响推动了这一增长。这些服务使客户能够定制设计,为设计和制造三维打印部件提供了前所未有的灵活性,并通过高效的迭代管理加快了产品开发。牙科、航空航天、民用和军用航空以及珠宝等行业已经在其制造流程中经历了一场革命,它们利用三维打印技术简化了生产流程、提高了设计可能性并降低了成本。三维打印服务的随需应变特性无需大量库存,最大限度地减少了停机时间,从而降低了与工具和夹具相关的成本。此外,由高强度塑料制成的三维打印工具强度高、重量轻、成本效益高,并可将更换时间从数周大幅缩短至数小时,从而优化了制造流程,提高了企业在不同垂直行业采用三维打印服务的整体运营效率。 在预测期内,选择性激光烧结(SLS)技术领域的复合年增长率将最高。 选择性激光烧结技术是一种基于粉末的三维打印方法,它利用激光将材料层熔化,形成最终零件。该工艺的第一步是使用激光在粉末床上描绘三维设计的各个截面图案。材料层形成后,构建平台下降,然后在上面添加另一层,如此反复,直至零件完成。SLS 因其材料范围和平台尺寸而受到功能性应用的青睐,适合直接生产具有强度和耐热性的坚固产品。值得注意的是,SLS 是一种自支撑增材制造技术,无需额外的支撑结构,可制造复杂的几何形状和整体组件。它的耐用性和可与传统制造部件相媲美的能力,使其成为汽车和航空航天等行业终端应用的理想选择。该技术无需昂贵的工具或再加工就能生产复杂零件,从而大大节省了时间和成本,特别是在小批量零件和大规模定制方面。此外,SLS 还有助于对设计进行数字化存储,确保在需要时可随时进行生产,从而进一步提高了其在各种制造环境中的效率和适用性。 在预测期内,3D 打印市场工艺领域中的粉末床熔融技术将占据最高的复合年增长率。 粉末床融合(PBF)是三维打印市场中一种快速发展的工艺,最初主要用于金属打印机,但预计在不久的将来会扩展到聚合物打印机。这种方法具有众多优势,包括减少了材料浪费和成本,加快了生产开发时间,并能快速制作原型和小批量生产。PBF 的优势还包括创建功能分级零件、实现完全定制批量生产、消除固定设计以及提供优于其他增材制造技术的分辨率。此外,PBF 还能促进未熔化粉末的有效回收,并能连接陶瓷、玻璃、塑料、金属和合金等不同等级的材料,无需加工夹具。其广泛的工业应用涵盖医疗领域(定制钛合金颅骨或髋臼植入物等整形外科组件)和航空航天领域(为波音 777 飞机生产 GE9X 发动机燃料喷嘴)。值得注意的是,波音 777 飞机采用了 300 个快速成型部件,显示了 PBF 在航空航天创新领域的重要地位。科尼赛克(Koenigsegg)等汽车行业的领军企业也在其整个制造流程中利用了 PBF,将其用于快速原型制造,并为 "One:1 "超跑等量产汽车制造涡轮增压器外壳、排气部件、空气导管和车内后视镜等金属部件。 在预测期内,3D 打印市场应用领域中的功能部件制造将占据最高的复合年增长率。 三维打印技术的不断进步推动了大批量生产机械功能部件的能力,而这一领域传统上由传统制造方法主导。这一转变的主要驱动力之一是更快的打印速度和技术的发展。例如,作为 Wipro 制造计划的一部分,Wipro(印度)于 2022 年 11 月推出了首款本土工业级 3D 打印机 Wipro 3D F300-2。这款打印机专为教育机构、工业和研发中心设计,具有自动平台调平、磁性打印床、自清洁喷嘴和物联网远程监控功能。它可使用各种工业级材料制造功能部件,展示了增材制造能力的进步。 在 3D 打印市场的垂直细分市场中,汽车行业在预测期内的复合年增长率最高。 三维打印在汽车行业,尤其是原型设计项目中获得了巨大的发展。三维打印服务为生产复杂的汽车原型部件提供了快速、经济的解决方案,促进了迭代设计和验证过程。这种技术无需复杂的工具即可开发定制原型,支持迭代设计变更,适应复杂的零件几何形状,实现按需生产,提供材料选择的灵活性,并且对于小批量生产而言具有成本效益。密歇根州领先的 3D 打印专家 Elite Mold & Engineering 等公司提供从原型设计到生产的全面服务,以精简的解决方案满足汽车行业不断变化的需求。宝马(德国)、雷诺集团(法国)和保时捷(德国)等公司也在积极使用3D打印技术制作原型,并探索终端零件的应用。例如,2023 年 11 月,宝马(德国)在其增材制造园区集成了 Solukon SFP770 开包和清洁站,用于 3D 打印塑料零件。该系统结合了必要的后处理步骤,简化了原型制作工作流程,实现了 SLS 零件的高效清洁和精加工,为宝马汽车零件自动化增材制造生产线的成功提供了支持。福特利用惠普的3D打印技术重复使用其3D打印粉末和零件,为超级卡车F-250生产燃油管夹。重复使用的材料具有更好的耐化学性和防潮性,重量更轻,与传统的燃油管夹相比,成本降低了 10%。 预测期内,亚太地区的复合年增长率最高。 亚太地区将经历 3D 打印行业的快速增长,这主要得益于该技术向原型设计和先进制造的显著转变。政府举措、强大的研发能力和外国直接投资(FDI)在加速市场增长方面发挥了关键作用。在中国,技术进步促进了 3D 打印技术的应用,许多公司用 3D 打印机取代了传统的制造装配线。在强大的知识基础和政府制造业举措的支持下,印度也实现了大幅增长。该地区的行业参与者正在积极开发支持增材制造和其他先进技术的生态系统。新加坡、马来西亚、澳大利亚和越南等国处于研发的前沿,为 3D 打印应用提供了一个强大的生态系统。

主要参与者 从事3D打印的主要公司有:Stratasys(以色列)、3D Systems公司(美国)、HP Development Company, L.P.(美国)、EOS GmbH(德国)、通用电气(美国)、Materialise NV(比利时)、Desktop Metal公司(美国)、voxeljet AG(德国)、SLM Solutions(德国)、Renishaw plc. (英国)。 (责任编辑:admin) |