出货量下降,销售收入上升,2023年第1季度全球3D打印机季度出货量各有千秋

时间:2023-07-23 11:39 来源:3d科学谷 作者:admin 点击:次

通货膨胀和对高端系统不断增长的需求支撑了工业 3D 打印机的销售收入增长,但全球单位销量却有所下降。随着世界各地的经济体努力应对通货膨胀并为潜在的衰退可能性做好应对准备,根据全球市场情报公司 CONTEXT,2023年第1季度,各行业的产品出货量增长各不相同。 尽管出货台数增长各不相同,但由于通胀价格上涨以及需求持续转向高端金属设备,设备的销售收入全面增长。

2023 年第一季度,工业和专业级增材制造设备的全球出货量分别同比下降15%和30%,而设计级、个人级、套件与爱好类别的出货量均有所上升,同比分别增长18%、34%和29%。大多数等级的系统设备出货收入都有所增长(专业级除外),从而使得系统设备总收入比上一年同期增长15%。

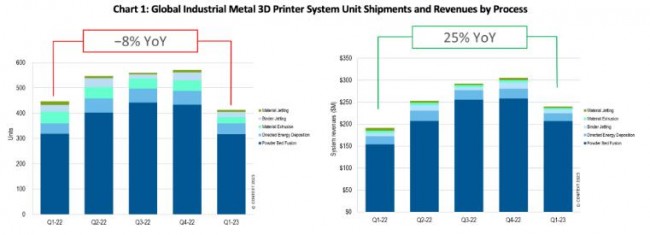

工业级3D 打印机(占同期系统总收入54% 的最大类别)全球出货量同比下降主要是由于塑料3D打印系统销售疲软(尽管塑料挤出机的销售保持稳定)。这一下降并没有影响到收入,收入同比增长了 11%,这是由于对更高效率设备需求的不断增长所致。 虽然几乎所有类型的工业级塑料3D打印机的销量都下降了,但降幅最大的是光聚合3D打印。这些设备的出货量下降了-33%,大多数地区都出现疲软。例如,在北美,由于通货膨胀导致消费者将支出从非必需品(例如牙科美容)转向燃料和食品消费,3DSystems 等市场领导者在某些牙科市场的销售额大幅下滑。尽管中国市场正从 2022 年的艰难岁月中走向正轨,但许多工业领域都出现疲软。 工业级金属3D打印机表现更好:尽管设备台数的销量下降了8%,但 2023 年第一季度收入同比增长了25%。粉末床熔融 (PBF) 3D打印机占金属3D打印系统出货量的 77%,销售台数方面与同期持平(同比下降 1%)。尽管销售台数是一个挑战,但对更高生产力(和更大)金属3D打印设备的需求持续增长,使得工业级粉末床熔融金属3D打印(PBF系统)的收入增长 34%。推动这一收入增长的“新势力”是 Velo3D 和 SLM Solutions(现已成为 Nikon-尼康产品品牌),这两家以提供广受欢迎的多激光器、大型构建量(且价格更高)的设备受到市场青睐。出货量同比强劲增长的供应商还包括GE增材,使其与EOS 一起成为该时期工业级粉末床熔融金属3D打印(PBF系统)的市场份额领先者。

中端3D打印机单位出货量同比增长 18%,主要是由以下因素推动的:(1) 新产品,如 Formlabs的基于粉末床的塑料3D打印设备Fuse 系列;(2) 中国多个终端市场对联泰科技的光聚合DLP设备有着强劲的国内需求。 尽管更便宜的基于粉末床的塑料3D打印本身并不是什么新鲜事,但Formlabs能够利用新发现的需求,实现超加速增长:2023 年第一季度,基于粉末床的塑料3D打印设备占中端类别所有出货量的 17%,而相比之下, 一年前为2%。Formlabs 的成功将人们的注意力集中在这一类别上,在此期间,3D Systems 收购了 Wematter,Nexa3D 通过收购专注于该技术的 XYZprinting 产品线来扩大其产品范围。

专业级3D 打印机的出货量在 2023 年第一季度大幅下降(同比下降30%),但收入情况稍好一些(同比下降15%),因为加权后的单台价格上涨 21% 至 7,271 美元。市场需求下降影响了所有排名前 5 的供应商,但 UltiMaker(最近与 MakerBot 合并)在单位出货量和系统收入方面仍然处于领先地位。Formlabs 将新产品(例如低端基于粉末床的塑料3D打印机)引入到专业价格等级中,并在去年同期取得了一些成功。然而,最近几个季度的需求已转向稍微更先进的产品,再加上通货膨胀的价格上涨,已将低端的基于粉末床的塑料3D打印细分市场转移到中端类别,这种现象也促成了同比比较结果发生跳跃。 不过,这一价格等级一直由材料挤出和光聚合以及粉末床熔融3D打印设备的出货量主导,总体市场份额并未大幅下降。如果将基于粉末床的塑料3D打印机的出货量排除在 2023 年第一季度的数据之外,该类别核心产品的出货量仍下降了28%(其中材料挤出下降了33%,光聚合设备出货量下降了18%),因此这是一个困难的时期。

尽管 2023 年第一季度以消费者为中心的低端个人和套件与爱好级别的3D打印机销量出色,但该类别的全年增长预期仍然疲弱,因为这些出货量的增长主要是由于供应链物流的改善和其他因素,这一时期的一个强有力的例外是 Bambu Lab,巨大的需求使他们成功地从众筹转向主流商业化;事实上,对其产品的需求如此强劲,以至于帮助他们在本季度迅速跃居全球市场份额第二位,仅次于 Creality。 根据CONTEXT,3D打印在原型制造方面继续表现出色,在大规模定制和复杂零件小批量生产领域仍有充足的增长空间,未来几年增长潜力最强的是批量生产 。

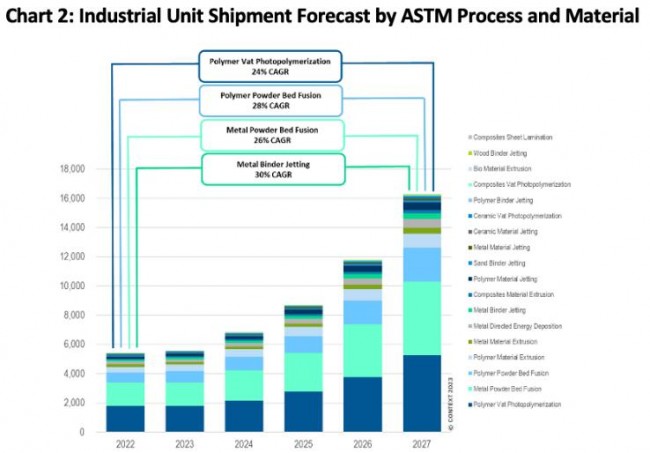

对于塑料3D打印来说,光聚合和基于粉末床的塑料3D打印设备等技术最能满足这些大规模生产的需求;而粉末床熔融金属3D打印设备和粘结剂喷射3D打印技术最适合加速金属增材制造进入主流生产。事实上,粉末床熔融金属3D打印设备是当前工业市场的领先技术,并且有望实现5年出货量复合年增长率26%。与此同时,尽管预测金属粘结剂喷射3D打印目前落后于 PBF,但预计该技术到 2027 年的复合年增长率为 30%。 * 完全组装成品的价格等级:工业级 100,000 美元以上;中端级 20,000 美元至 100,000 美元(此类别以前称为设计级);专业级 $2,500–$20,000;个人级<2,500美元;套件和爱好级打印机需要由买方组装。 (责任编辑:admin) |