增材制造十年:成就、启示与展望

时间:2022-12-21 10:29 来源:增材制造产业联盟 作者:admin 点击:次

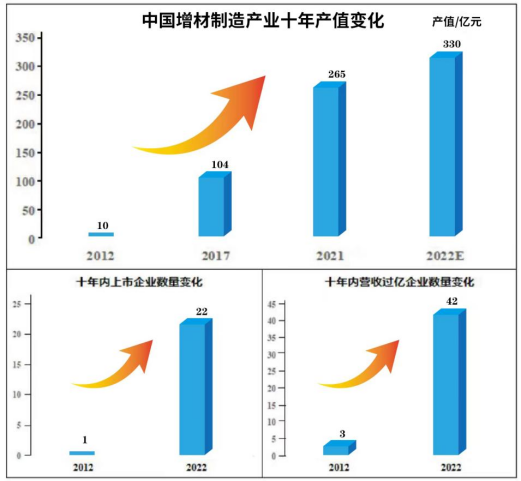

| 来源:增材制造产业联盟 ,作者李方正、李博 党的二十大报告中明确指出,建设现代化产业体系,坚持把发展经济的着力点放在实体经济上,推进新型工业化,加快建设制造强国、质量强国、航天强国、交通强国、网络强国。增材制造作为深入实施“制造强国”战略的主攻方向,加快建设“质量强国”“航天强国”“数字中国”的重要手段,已经成为我国制造业领域的亮眼“名片”,对推动我国制造业高端化智能化绿色化发展、促进实体经济和数字经济高质量融合、着力提升产业链供应链韧性和安全水平起到了巨大作用。我国增材制造产业蓬勃兴起于2012年,经过十年的快速发展,取得了令人瞩目的成就。 01 十年发展成就 (一)整体实现从技术化向产业化发展的蜕变。十年来,我国增材制造无论是在基础研究、关键技术,还是成果转化等方面都取得了飞速发展,增材制造技术及产品逐步实现产业化,涌现出一大批具备强力竞争力的骨干企业。产业规模方面,我国增材制造产业规模从2012年的不足10亿元扩大到2021年的265亿元,十年来增速超过20余倍,年复合增长率超过35%。企业数量方面,经过十年的发展,我国增材制造全产业链相关企业超过1000余家,铂力特、先临三维、华曙高科等以增材制造为主营业务的上市公司涌现,数量从2013年的1家增长至2022年的22家(含新三板),规模以上企业数量由2016年的20余家增至2022年的100余家,其中规模过亿的企业数量由2012年的3家增至2022年的42家。

(二)装备实现从进口为主到国产化替代的转变。十年来,我国增材制造一批重点工艺装备和核心器件实现国产替代,批量化供应能力和成本竞争优势显著。我国在高精度桌面级光固化增材制造装备、多材料熔融沉积增材制造装备持续保持领跑并畅销海外,米级多激光器激光选区熔化装备、多电子枪电子束熔化装备、大幅面砂型增材制造装备等自主开发装备相关核心指标达到国际先进水平,5轴增减材混合制造装备已实现商用。此外,我国完成了超高速激光熔覆头、电子枪等十多类关键部件的技术攻关和自主生产,其稳定性、可靠性得到不断改善,大族激光、锐科激光等企业自主研发的激光器、扫描振镜等零部件已应用到相关增材制造装备中。 (三)应用实现从原型制造向直接制造的质变。十年来,增材制造技术的应用实现由快速制造原型样件逐步向直接制造最终产品质变。航空航天领域,新一代战机、国产大飞机、新型火箭发动机、火星探测器等重点装备的关键核心零部件大量应用增材制造技术,解决了许多过去难以制造的复杂结构零件的成形问题,实现产品结构轻量化。医疗领域,髋臼杯、脊柱椎间融合器等14款增材制造医疗植入物已获得NMPA认证,实现临床应用,拓展疾病治疗解决方案;时代天使运用增材制造技术实现口腔正畸牙模批量定制生产,解决传统机加工制造复杂的问题,满足患者个性化需求,全面提高中国口腔医疗水平。铸造领域,宁夏银川建成世界首个万吨级铸造3D打印工厂,将增材制造技术应用于砂型铸造、熔模铸造等铸造工艺中,大大减少铸造加工流程,提升产品制造效率,实现对传统铸造的替代。其他领域,大规模混合桥体、房屋等增材制造建筑在各地落成,高级手办、轻量化鞋品等深受消费者欢迎。

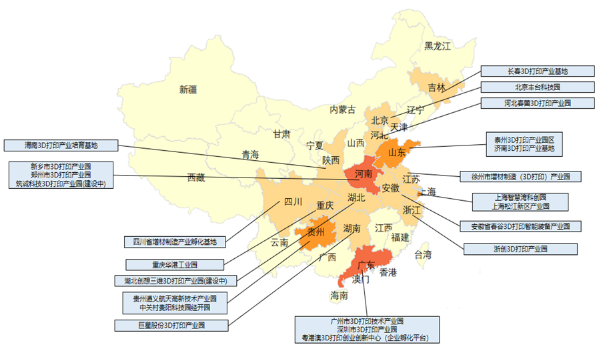

(四)产业格局实现从零散分布到重点聚集的演变。十年来,我国华南、华中、西北等地区部分省市依靠自身良好的经济发展优势、区位条件和工业基础,通过有效汇聚产业资源,提高资源利用效率,实现了增材制造产业从零散状、碎片化到成链条、聚集化发展的演变。2013年,全国首个3D打印产业园在陕西渭南建成,随后,广州3D打印技术产业园、安徽春谷3D打印智能装备产业园等20余个增材制造全产业链及相关配套服务的产业聚集地、产业园区在各地陆续涌现,初步形成以珠三角地区、长三角地区为核心,京津冀地区和陕西、安徽等中、西部地区为纽带的产业空间发展格局。

02 发展启示 (一)加强顶层设计是我国增材制造发展的重要支撑。十年来,党中央、国务院统揽全局、决策部署,相关部委与地方政府有力指导,通过顶层设计统筹考虑增材制造各层次和各要素。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》《“十四五”智能制造发展规划》等多个国家规划明确支持增材制造产业发展;《增材制造产业发展行动计划(2017-2020年)》、《国家增材制造产业发展推进计划(2015-2016年)》等行业规划持续推进我国增材制造产业快速健康持续发展;《“先进结构与复合材料”重点专项,2021年度项目申报指南》《增材制造标准领航行动计划(2020-2022年)》《首台(套)重大技术装备推广应用指导目录》《“十四五”医疗产业装备发展规划》等从技术、产业生态、供给、推广应用等多个方面做出相应规划布局;广东、江苏、浙江、上海、陕西等多地方政府在核心政策文件中明确增材制造在整体高端制造业发展中的重要地位。 (二)具备完整工业体系是我国增材制造发展的坚实基础。我国拥有世界上最完备的现代工业体系,而完整高效的工业体系无疑是一个国家获得对外竞争优势的基石。截至2021年末,中国工业增材制造装备安装量市场占比10.60%,为全球仅次于美国的第二大市场。拥有全套产业链,意味着我国能够自主研发与生产几乎所有增材制造技术、装备、产品,提高了我国增材制造的供给能力,提升了我国增材制造发展的稳健性和抵抗不可预知风险的能力。同时,完整的工业体系提高了增材制造产业的竞争力,使得增材制造产业在全国范围内集群效应愈加显著。 (三)拥有丰富应用场景是我国增材制造发展的不竭动力。我国制造业门类齐全、产业基础坚实,不断在多方位、多领域取得重大进展和成就,为增材制造提供了广泛的应用场景。船舶领域,我国造船三大指标保持领先,国际市场份额连续12年居世界第一;汽车领域,我国汽车保有量从2012年的1.2亿辆增长到3.1亿辆,新能源汽车产销量连续7年稳居世界第一;工程机械方面,中国工程机械制造业快速崛起,产品出口至210个国家和地区,成为全球最大的制造基地;新兴产业领域,电池、半导体等战略性新兴产业结构不断优化,产业规模不断壮大。丰富的制造业应用场景,可以实现增材制造技术的模拟,帮助增材制造实现装备的迭代、应用场景的升级和推广复制,为增材制造产业提供广阔的市场空间和发展机遇。 (四)重视产业生态塑造是我国增材制造发展的有力保障。十年来,我国从无到有,从有到优,逐步建立起较为完善的增材制造产业生态体系。行业组织建设方面,中国增材制造产业联盟、增材制造国家创新中心、全国增材制造标准化技术委员会、国家增材制造产品质量监督检验中心等国家级组织机构成立,各地积极组建团体组织及创新中心,有力支撑增材制造产业发展;产业服务方面,中国增材制造产业年会、中国增材制造产业展览会、全国增材制造技术高峰论坛等丰富多彩的活动纷纷开展,《中国增材制造产业年鉴》《中国增材制造产业典型应用案例集》等争相发布,全力服务产业发展,提高全社会对增材制造认知度;标准建设方面,已发布增材制造技术相关国家标准共计30余项,各级标准体系逐步建立,促进增材制造产业的标准化发展;人才培养方面,哈尔滨工业大学、北京科技大学等开设增材制造工程本科专业的高等院校超过70所,100余所职业技术学院开设增材制造相关课程或专业方向,加大专业人才培养力度;赛事方面,世界职业院校技能大赛、全国技能大赛等高规格赛事增设增材制造项目或分赛,提高技术学习积极性,提升技术人员技能水平。 03 未来展望 (一)增材制造将成为三大主流制造工艺之一。与传统的减材制造(如机加工)和等材制造(如铸锻焊)工艺相比,增材制造将传统的复杂制造系统缩小到一台制造装备中,具有设计自由度高、小批量生产经济性高、生产可预测性强、工作效率高等不可替代的优势,将成为产品个性化定制、复杂结构件制造等方面的唯一实现手段。增材制造作为工作母机产业链的重要组成部分,随着技术不断成熟、材料及生产成本不断降低、产业配套能力不断增强,未来必将成为与减材制造、等材制造并列的三大工业领域的主流制造工艺之一,形成“三分天下”格局。 (二)未来五年中国增材制造产业规模有望突破千亿。过去十年,我国增材制造产业规模逐年高速增长,预计2022年我国增材制造产业将达到330亿元的市场规模。未来,增材制造将不断向制造业各领域的细分方向、社会生活的多个方面深入发展。考虑到我国经济发展的良好预期、超大的市场规模以及对增材制造应用的强烈需求,按照25%的复合增长率估算,我国增材制造产业规模有望在2027年左右突破千亿。 (三)中国增材制造供给能力将全面提升。得益于我国完备的工业体系以及齐全的产业链,增材制造一直保持着强劲的发展势头。未来,高质量激光器、电子束枪、扫描振镜等核心部件将实现全部国产化;各型大尺寸、多激光的高效增材制造装备稳定性将不断提高;生物医药与医疗器械增材制造、大型高性能复杂构件的增材制造、空间增材制造等新型前沿技术装备将持续拓展创新;增材制造技术装备全面向低成本、高可靠性、高性能、高智能化发展,供给能力将得到全面提升。 (四)增材制造必将广泛应用重塑制造业面貌。增材制造作为一种颠覆性的制造技术,可实现数字化技术、激光技术、机械加工技术等多技术的完美结合,将对生产模式、生活方式,乃至产业链价值结构产生深刻影响,在加强供应链互联互通、减少供应链漏洞等方面具有明显优势,为我国制造业的发展创造更多可能。未来,增材制造技术将广泛应用于制造业各领域智能车间、智能工厂、智慧供应链中,明显提升制造的数字化、智能化、绿色化水平,有效推动现代制造业的培育壮大以及传统制造业的转型升级,重塑我国制造业崭新面貌。 (五)一批增材制造企业、品牌与产品将引领全球产业发展。当前,国际一流的增材制造企业主要有德国EOS、德国SLMSolutions、美国GE增材、美国3D Systems等,而我国一批增材制造企业同样具有很强劲的发展潜力。如2021年铂力特选区激光熔融装备产量为293台,已超国际巨头德国EOS公司,位居全球首位。清研智束研发出全球首台多电子束枪粉末床熔融装备。随着我国增材制造加速产业集群化发展,聚焦服务化转型,坚持质量基础提升,积极协调优势资源,将会充分提高企业自主创新能力及市场开拓能力,增强企业竞争力。未来,一批具有代表性的中国企业积极带动增材制造全产业链共同发展;一批国际知名的中国品牌持续增强我国增材制造在全球的影响力;众多技术性能领先的中国产品为全球增材制造产业高质量发展贡献硬核力量。 展望未来,增材制造作为我国制造业智能化数字化绿色化转型的主旋律之一,将改变传统制造的理念和模式,加快我国制造业从转型到创新驱动发展速度,提升我国制造业产业链供应链韧性、产业安全水平与国际影响力,加速推进中国由“制造大国”向“制造强国”迈进。 (责任编辑:admin) |