新冠疫情影响下的2022年第二季度全球工业3D打印机出货量呈现分化趋势

时间:2022-10-22 10:12 来源:3D科学谷 作者:admin 点击:次

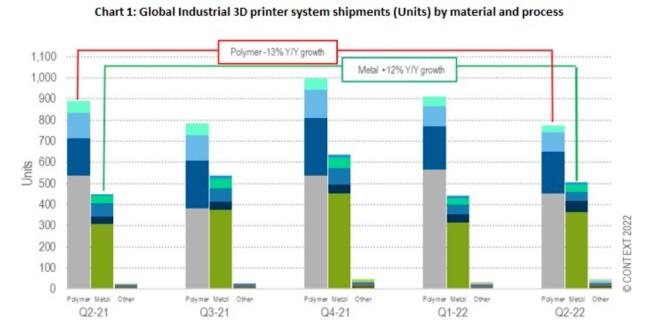

2022年第二季度就在全球工业3D 打印行业似乎已从疫情中完全恢复并开始加速之际,与区域性疫情爆发直接相关的中国国内出货量急剧减少,导致 2022 年第二季度工业 3D 打印机系统的全球出货量下降,据3D科学谷全球战略合作伙伴CONTEXT 称,西方其他挥之不去的问题——包括供应链中断问题和全球通货膨胀——也对世界各地的3D打印机系统供应商提出了挑战。 受新冠疫情影响的以上海为中心辐射区域的塑料3D打印系统出货量下降,导致全球工业类别3D打印设备总数下降;金属3D打印机的出货量继续增长,部分原因是航空航天需求激增。

来自中国的3D打印企业在严格的疫情控制管理下展现了极大的韧性与毅力。这其中,面向生产级别的需求,远铸智能全新INTAM™系列高性能3D打印材料,助力多样化工业应用。另外一家企业,升华三维积极精进其流程链方面的全方位实力,发展成为具备金属/陶瓷材料开发制备、金属/陶瓷3D打印机研发生产、切片软件开发到3D打印工艺、脱脂及烧结工艺一整套金属/陶瓷间接3D打印工艺链及解决方案的3D打印企业。 总体来说,在限制出行的情况下,不少的中国3D打印企业在发展受到极大的生死存亡挑战的情况下,静中求生存空间,并没有放弃,而是集思广益去寻找发展机会。然而,一系列的措施对销量的影响是明显的,至关重要的工业级3D打印系统出货量同比下降 -3%,主要是是因为塑料3D打印系统的出货量下降 -13% 。中国的国内销售额下降 -29% 与上海上半年的疫情防控直接相关。 全球最大市场北美的出货量也出现下降——尽管这种变化更多地与通胀压力有关。虽然塑料3D打印设备出货量的减少拖累了整个行业,但金属3D打印的出货量依然强劲,本季度工业级金属3D打印设备的出货量增长了 12%。尽管出货量减少,但工业3D打印设备收入同比增长了 13%,这要归功于通货膨胀导致的价格上涨以及对更大尺寸和更快吞吐量的更昂贵金属3D打印系统的需求增加(后者通常与3D打印系统中的激光器数量相关)。这些因素的结合导致加权平均价格上涨了 +17%,这帮助许多设备供应商在 2022 年第二季度实现了强劲的收入增长。

工业类中最大的增长来自金属 PBF 3D打印机的销售,总收入同比增长了 +32%。EOS 再次成为全球市场领导者,此外 SLM Solutions 和 Velo3D 等其他公司的增长亦十分可观(分别为 +66% 和 +175%)。 虽然惠普在芝加哥 IMTS 国际机加工展览会上推出的 Metal Jet 系统导致金属粘结剂喷射技术成为人们关注的焦点,但金属领域目前仍以 PBF 为主(此类机器占同期销售的所有金属系统的 72%)。 工业金属 PBF 打印机出货量增长了 +19%,EOS、TRUMPF-通快 和 SLM Solutions都经历了巨大的单位出货量增长。在前10名供应商中,有 8 家在 2022 年第二季度的3D打印机出货量超过了 2021 年第二季度。随着全球商业太空竞赛的全面展开,航空航天仍然是金属 PBF 供应商的主要市场。 根据3D科学谷的市场观察,铂力特在2022年第二季度重磅发布12激光大幅面金属3D打印设备BLT-S1000。同时,铂力特在科研、机车、医疗、航天、汽车领域获得了更多用户的信赖。 在科研领域,铂力特助力天津大学电弧增材技术新研究,为工程应用提供新指引;2022年第二季度,铂力特如期完成中车研究院高强铝合金验收及试验件测试任务;医疗领域,铂力特携手威高骨科加速推进“金属3D打印技术+医疗”科研步伐;航空航天领域的最新进展包括,铂力特助力西工大“飞天一号”火箭成功发射,助力九州云箭可回收液氧甲烷发动机增材制造,助力“启明星50”大型太阳能无人机重要零件研发;汽车领域,铂力特提供技术支持和完成了3D打印汽车轮辐,组装成轮毂后通过中国标准的性能测试实验。 此外,铂力特3D打印镍钛合金血管支架技术探索取得进展,铂力特依据镍钛血管支架(展品)应用特点开发出形状记忆合金工艺,可实现0.1~0.2mm的精细结构成形,材料具有超弹性,经变形训练后具有良好的形状记忆效应。 虽然当3D 打印领域的玩家提到东方企业的时候,实际上只是在谈论位于中国的供应商。然而,Mimaki 和德国/日本企业 DMG Mori森精机德马吉已经在增材制造市场迅速崛起,日本的市场份额正在增长。此外凭借其光学领域的造诣,尼康收购SLM Solutions将对SLM Solutions金属3D打印过程的实时监测、质量控制带来新的提升。领先的电子制造商 JEOL 最近也推出了金属 PBF 3D打印机。日本的家喻户晓的品牌(例如佳能、爱普生和理光)也表现出了越来越强烈的增材制造发展实力。

设计级3D打印系统的出货量增长良好(同比增长 15%),这主要归功于市场领导者 Stratasys 对塑料3D打印技术的扩展。根据3D科学谷的市场观察,这一领域出现的另一个发展趋势是跨国研发合作,来自中国的“联泰科技与赢创联合研发实验室” 由赢创与中国3D打印设备领军企业联泰科技共同设立,聚焦高性能光敏树脂配方,开发适用于3D打印规模级应用的解决方案。 专业级3D打印系统的出货量在 2022 年第二季度下降了 -9%,并且最近相对持平,在过去四个季度的基础上下降了 -5%。许多专业级的支持者已开始扩展到设计类(例如, Formlabs 新的 SLS Fuse 1+ 30W 解决方案)。MakerBot 已正式融入到UltiMaker旗下,希望新组织架构能够帮助加速该价格等级的增长恢复。 个人级及DIY级的出货量在本季度有所增长,但在过去四个季度的基础上,个人级3D打印机的出货量下降了 -6%,DIY级出货量下降了 -1%。尽管需求仍高于几年前,但自 2020 年新冠疫情爆发以来,增长呈下降趋势。来自中国的制造商继续在主导这个低端市场。 (责任编辑:admin) |