3D打印2022年第一季度强劲增长,美国和西欧的工业3D打印机出货量加速

时间:2022-07-20 11:58 来源:3D科学谷 作者:admin 点击:次

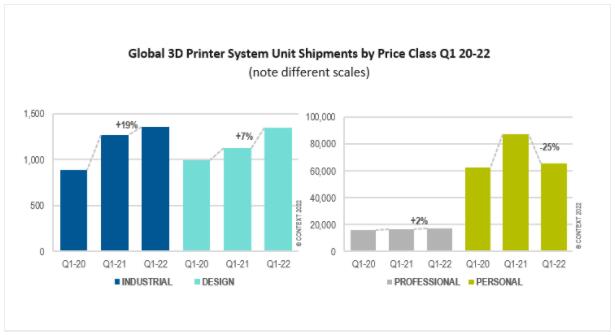

尽管新冠疫情导致部分国家的经济放缓,但强劲的订单使得3D打印行业对全年全球增长的预期保持在高位。根据 CONTEXT 的最新市场研究结果,与2020年封锁期间出现的趋势完全相反,最高端的3D打印机的出货量在 2022 年第一季度呈上升趋势并加速,而以消费者为中心的桌面级3D打印机的出货量则下降并减速。 随着疫情对供应链带来的冲击作用,使得全世界寻求通过3D打印-增材制造以克服持续的供应链挑战,2021 年第一季度,工业级和设计级价格类别的出货量分别增长了+7%和+19%。这两者合计占总量的 69%本季度的收入。

与大流行爆发前的 2020 年同期相比,2022年第一季度的增长更令人印象深刻。CONTEXT 指出,工业级3D打印机的出货量比两年前同期增加了 53%,设计级3D打印机的出货量增加了 36%。 尽管以消费者为中心的个人和消费级3D打印机的出货量比大流行前的水平有所上升,但它们在 2021 年第一季度下降了 -25% 和 -47%。构成该类别中间部分的专业级3D打印机在 2022 年第一季度的表现相对平稳:同比增长了2%。

该细分市场中几乎所有类型打印机的出货量在 2022 年第一季度都有增长,其中金属粘结剂喷射增长最快,打印机出货量比 2021 年第一季度增长了 113%。目前粘结剂喷射不是主导技术(仅占 3%所有工业3D打印机器出货量),但它是增长最快的技术之一。虽然 Desktop Metal(以及最近收购的 ExOne)在金属粘结剂喷射的市场份额方面处于领先地位,但惠普和通用电气希望很快进入该领域,惠普有望在 2022 年内全面推出其粘结剂喷射金属3D打印Metal Jet 技术。 在3D打印设备的总出货量方面,中国的联泰科技再次成为销量领先者,不过受疫情影响其出货量同比下降-6%。虽然过去几年中国增材制造的增长令人印象深刻,但今年第一季度出货量仅比去年同期增长 2%。 CONTEXT预测由于主要城市长期封锁,中国的增长可能在 2022 年第二季度进一步受阻。这一时期引领全球增长的地区是北美,其出货量同比增长 +16 %,西欧的出货量增长了 +8%。按供应商划分,前 10 名中单位出货量同比增长最为强劲的品牌包括塑料3D打印领域的 Prodways、BMF、3D Systems、华曙和惠普,以及金属领域的 Eplus3D、Velo3D、通快和华曙。

在2022 年第一季度排名前10的3D打印设备的出货量都超过了2021年第一季度。从技术细分上看,材料喷射领域的3D Systems 凭借其 MultiJet 打印解决方案同比增长 53%,Stratasys凭借其PolyJet 技术增长 +44%。 包括所有技术在内,现有产品线是该类别出货量增长的主要原因,但来自领先供应商的推出的新技术——包括 Stratasys 的 Origin P3 打印机和 3D Systems 的材料挤压打印机(来自新收购的 Kumovis)——也做出了贡献。 本季度该细分市场的出货量领先者包括 Stratasys、3D Systems、Markforged、Nexa3D 和 Prodways。

两个领先品牌——Ultimaker 和 MakerBot——最近通过宣布合并成为新闻。MakerBot 从母公司 Stratasys 分离出来,创建专业和个人系统。 MakerBot在美国市场和教育领域的实力将与 Ultimaker 相得益彰,后者早已将重点转移到专业领域,并且在 EMEA 欧洲、中东、非洲地区占据主导地位。 鉴于最近专业级的3D打印机出货量的增长有限,业界急切地希望看到新的发展方向。在这方面,Ultimaker 推出了一种新的以金属为中心的解决方案,来追随该价格等级的另一个领导者 Formlabs。 来自 Ultimaker 和 Formlabs 的专业级3D打印机占 2022 年第一季度出货量的 55%。此外,前 5 名的其他供应商(包括 Raise3D 和 SprintRay)的增长很大。

入门级的个人类和爱好类3D打印机的出货量比去年显着下降,但一些供应商在教育领域取得了一些成功。虽然 DIY 套件更适合业余爱好者,低成本、完全组装的个人打印机销售跨越更多市场,包括教育。 由于世界各国政府都希望支持科学、技术、工程和数学的教学,此类补贴和举措将提供一剂强心针,并为努力寻找新市场带来希望。这个市场的另一个有希望的迹象是最近低迷的众包行业的复苏:在 2022 年第一季度,Anker 在 Kickstarter 上筹集了创纪录的 890 万美元,预购了超过1万2000台3D打印机。

CONTEXT认为尽管全球通胀、当前的新冠疫情缓解措施导致相关的部分国家的经济放缓、对地区经济衰退的隐现担忧,以及俄罗斯持续入侵乌克兰等因素带来不利因素,但工业3D打印机制造商仍对 2022 年的集体前景持乐观态度。 根据3D科学谷的市场研究,工业3D打印机尤其是基于粉末床的选区金属熔融金属3D打印技术本身正面临一次新的飞跃!

国际上出现了生产效率比当前提升7倍到10倍的创新型技术,其中欧盟地平线计划支持的InShaPe项目推动金属3D打印直击压铸工艺,生产效率提升7倍!长期来说,这些技术的发展最终将进一步推动产品本身的普及化,使得这项技术更能为人类创造价值,更能为更广泛的群体所接受和应用。 在短期内,CONTEXT 预计航空航天和牙科等行业仍将是关键的应用领域,目前的预测是工业级2022全年的出货量增长 +24%,销售收入增长 +29%。由于增材制造能够缓解供应链问题,增材制造也不断进入其他领域的批量生产,从而推动了长期增长预测的上调。 因此,工业3D打印系统的收入有望实现不低于 28%的5年复合年增长率,主要由专注于批量生产的需求推动。 (责任编辑:admin) |