3D打印行业调查分析:市场规模一路攀升 靠谁引领?

时间:2022-06-23 13:57 来源:新材料在线 作者:admin 点击:次

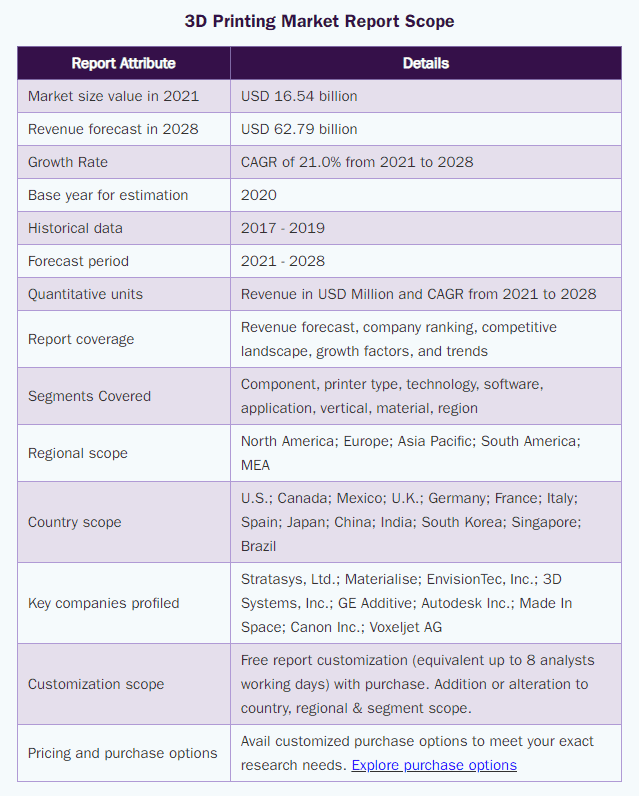

| 一份来自于Grand View Research的调查报告针对3D打印行业不同类别,组件、打印机类型(桌面/工业)、技术、软件、应用、垂直、材料、地区等细分市场,对整个市场规模和未来发展趋势做出了分析,并预计了2021到2028年的3D打印市场趋势。 报告指出,2020年全球3D打印市场规模为137.8亿美元,预计2021年至2028年将以21.0%的复合年增长率(CAGR)增长。全球2020年出货量210万台3D打印机,到2028年,出货量预计将达到1530万台。3D打印 (3DP) 的研发以及各个垂直行业(尤其是医疗保健、汽车、航空航天和国防)对原型应用不断增长的需求预计将推动市场增长。

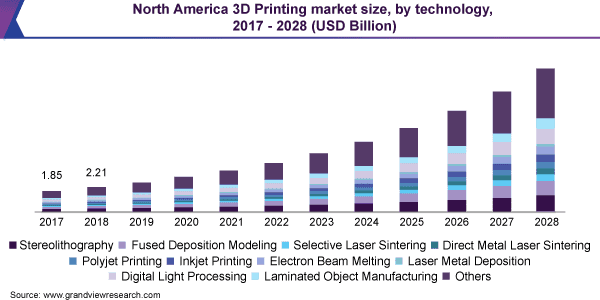

△2017-2028北美市场3D打印技术趋势

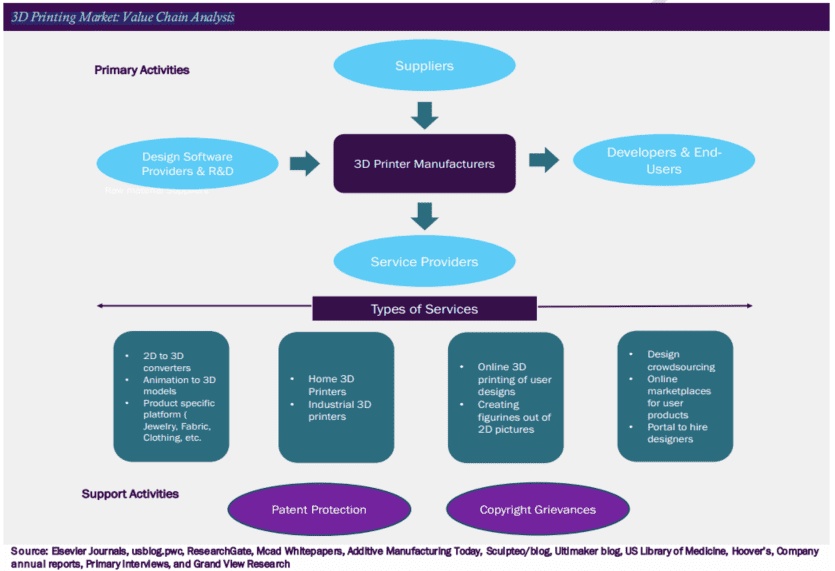

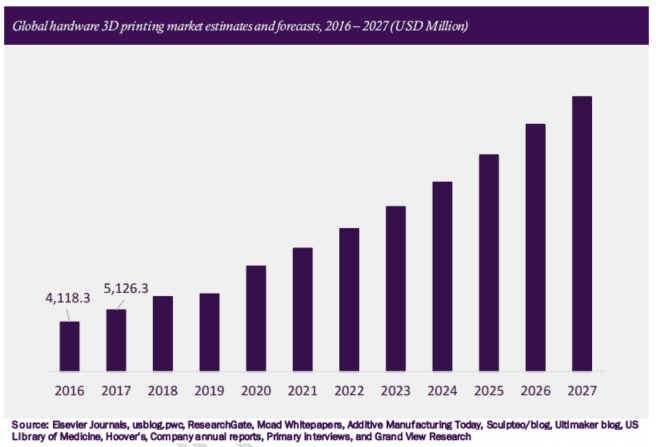

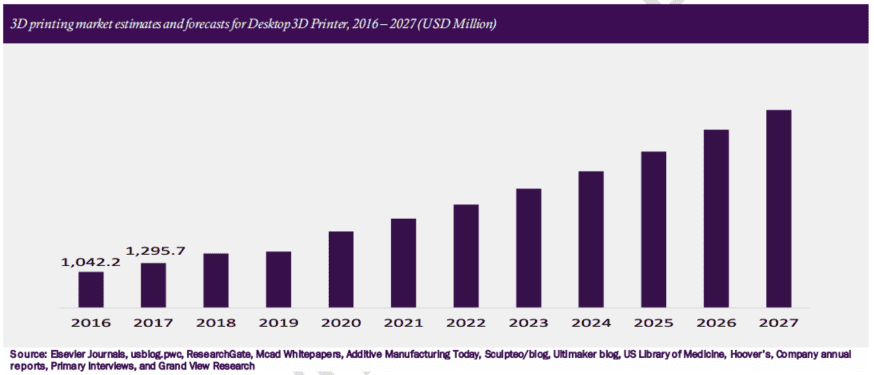

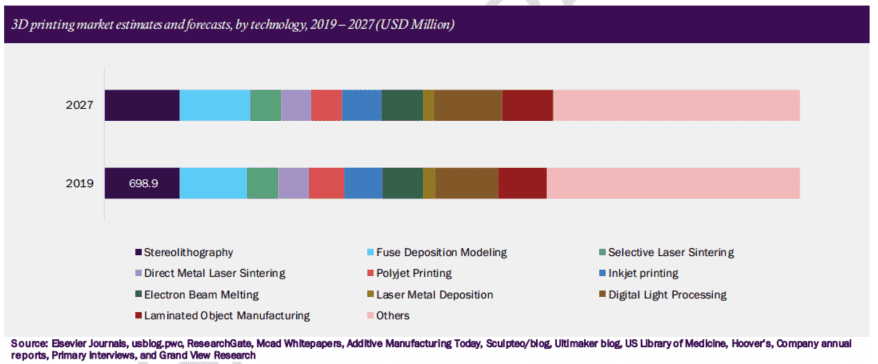

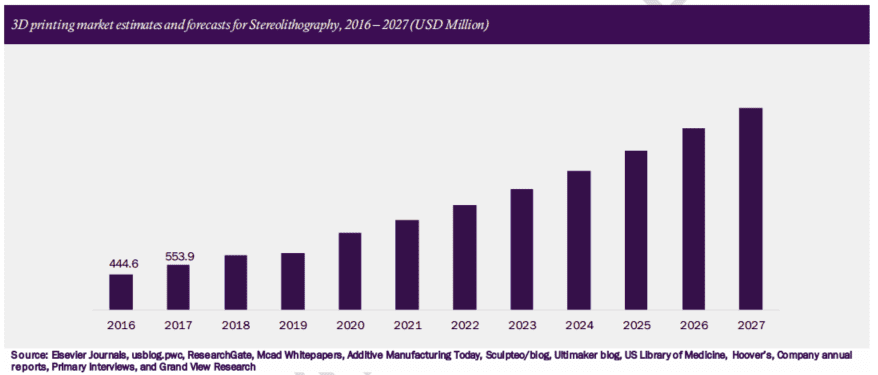

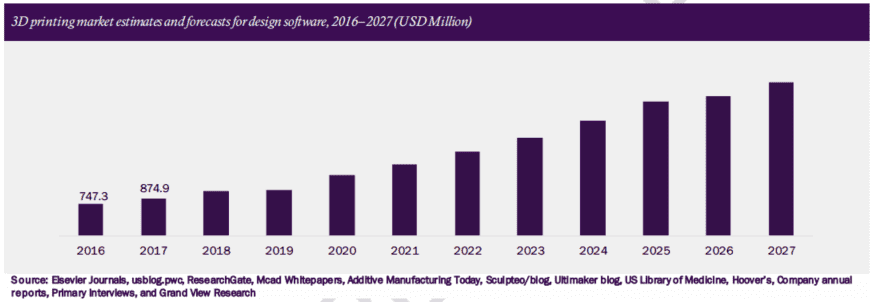

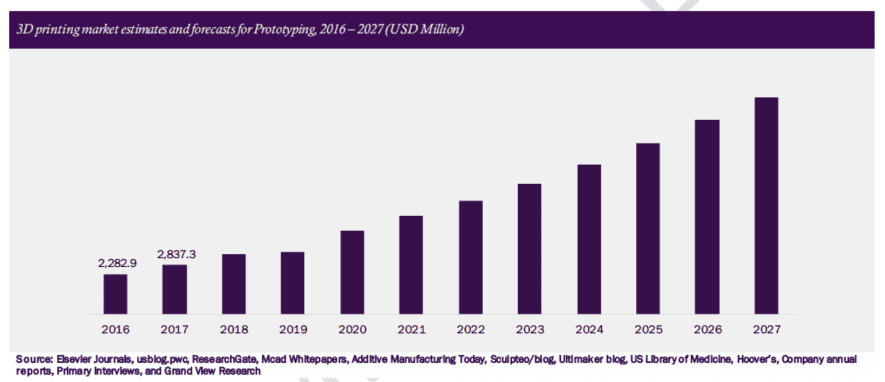

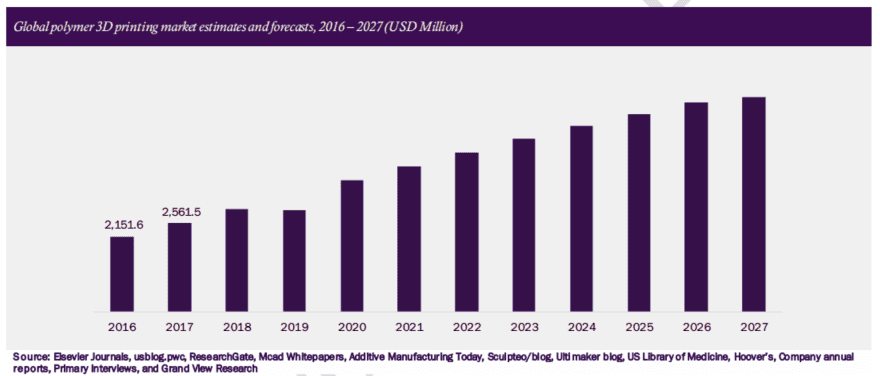

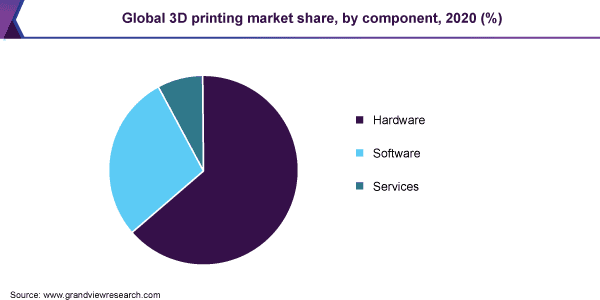

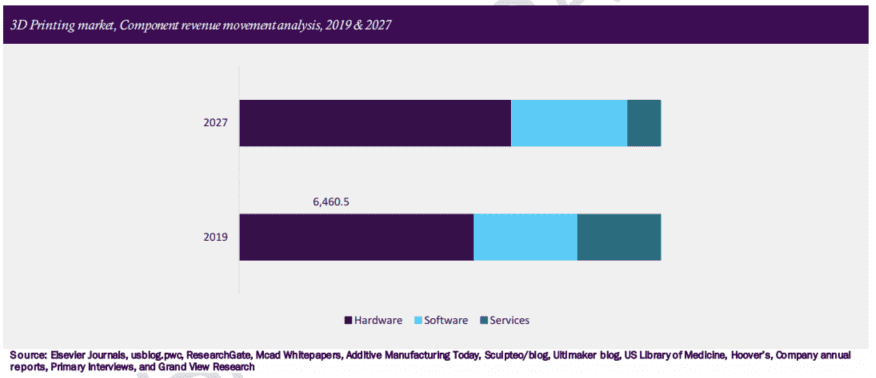

3D打印工业应用涉及在软件和3D打印机逐层添加材料以形成3D对象,并根据需要在不同的垂直行业中执行此流程。整个过程包括提供安装服务、咨询和客户支持,以及处理与版权、许可和专利相关的方面。3D打印在原型制作、结构和最终产品的设计、建模和上市时间方面使制造商受益。最终使生产费用大大降低,制造商能够以合理的价格提供更好的产品。因为这些好处,报告预计未来几年市场对3D打印机的需求将增加。  △3D打印市场报告范围 然而,中小型制造商对原型制作过程的普遍误解正在阻碍增材制造的采用率。参与设计的公司,特别是中小型企业在仍然对投资原型制作方面有所犹豫,而不是试图了解原型制作的优势和好处。这些企业普遍认为原型制作只是制造之前的一个昂贵阶段。这种看法,加上缺乏技术知识和缺乏标准过程控制等因素预计将阻碍市场增长。  △3D打印市场:价值链分析 1、打印机方面 3D打印机领域领跑市场,2020年占全球收入份额超过76%。根据打印机类型,行业进一步细分为工业3D打印机和桌面3D打印机。桌面和工业3D打印机细分市场进一步分为硬件、软件和服务。  △2016年至2027年全球硬件3D打印市场估计和预测(百万美元) 工业打印机营收份额较高,这归功于在重工业中的广泛应用,例如汽车、电子、航空航天、国防以及医疗保健。原型设计、设计和工具是这些垂直行业中最常见的一些工业应用,并在不断促进工业部门需求的增长。因此,报告预计工业打印机部门将在预测期内继续占据主导地位。  △桌面3D打印机的市场估计和预测,2016年至2027年(百万美元) 另一方面,桌面3D打印机最初仅在爱好者和小型企业中应用。然而,如今它们越来越多地用于家庭、学校、教育机构和大学在内的教育部门,被用在技术培训和研究方面。小型企业尤其青睐桌面打印机,并使业务运营多样化,提供3D打印和其他相关服务。例如,“fabshops”的概念在美国越来越受欢迎。这些fabshops根据客户的设计和要求提供零件和组件的按需3D打印。因此,报告预计桌面打印机的需求将在预测期内显著增长。 2、技术方面 在技术方面,立体光刻细分市场领先,2020年占全球收入份额超过10%。以技术为基础的细分市场有:立体光刻(SLA)、熔融沉积成型(FDM)、直接金属激光烧结(DMLS)、选择性激光烧结(SLS)、喷墨(inkjet)、polyjet、激光金属沉积(LMD)、电子束熔化(EBM)、数字光处理(DLP)、层压物体制造(LOM)等。  △2019年至2027年按技术划分的3D打印市场估计和预测(百万美元) 目前,立体光刻技术占据了最大的份额,因为它是最传统的打印技术之一。与增材制造工艺中的其他技术相比,立体光刻细分市场在2020年约占11%的份额。尽管立体光刻技术的优势和操作简便性正在扩大这项技术的采用率,但行业专家和研究人员的技术进步和积极的研发活动为其他几种高效、可靠的技术提供了机会。  △2016年至2027年立体光刻技术的3D打印市场估计和预测(百万美元) 由于在各种流程中的应用,FDM也占据了相当大的收入份额。DLP、EBM、喷墨打印和DMLS预计也将得到越来越多的采纳,因为这些技术适用于专业增材制造工艺。航空航天、国防、医疗保健和汽车等垂直行业需求的不断增长将为这些技术创造机会。 3、软件方面 报告指出,2020年设计软件板块占全球收入份额超过36%,领跑3D打印市场。3D打印软件领域的细分市场包括设计软件、检测软件、打印机软件、扫描软件等。设计软件用于构建要打印对象的设计方案,特别是在汽车、航空航天、国防以及建筑和工程垂直领域。设计软件是打印对象和打印机硬件之间的桥梁,因此在2020年占据最大份额,预计将继续主导市场。  △2016-2027年设计软件3D打印市场估计和预测(百万美元) 由于扫描和存储的趋势在增长,市场对扫描软件的需求预计也会增长。另外,随着扫描仪日益普及,扫描仪软件部门预计将快速增长并产生可观的收入。从2021年到2028年,该细分市场的市场规模预计将以21.4%的最高复合年增长率增长。 4、应用方面原型制造部门仍然引领市场,占2020年全球收入的55%以上的份额。应用领域还能够进一步细分为原型制造、工具和功能部件。由于原型制作在多个垂直行业中已经得到了广泛采用,因此在2020年占最大份额。  △原型制作3D打印市场估计和预测,2016年至2027年(百万美元) 5、垂直行业方面 汽车部门在2020年占全球收入的23%以上,引领垂直市场。该领域可细分为桌面和工业3D打印的独立垂直行业。桌面3D打印垂直领域包括教育、时尚和珠宝、物品、牙科、食品等。工业3D打印的垂直领域包括汽车、航空航天和国防、医疗保健、消费电子、工业、电力和能源等。 报告预测,航空航天和国防、医疗保健和汽车垂直行业将会继续对工业增材制造的增长做出重大贡献。在医疗保健领域,3D打印有助于开发人造组织和肌肉,这些组织和肌肉可以复制自然人体组织,用于置换手术。这些功能将有助于推动3D打印在整个医疗保健垂直领域的应用,为工业领域增长做出贡献。 另一方面,牙科、时尚和珠宝以及食品垂直行业对桌面3D打印细分市场至关重要。牙科垂直行业在2020年占主导地位,并将继续主导该细分市场。3D打印在制造仿珠宝、微缩模型、艺术、工艺以及服装和服饰方面的应用也越来越受欢迎。 6、材料方面 材料领域可细分为聚合物、金属和陶瓷。金属材料在2020年占全球收入的份额超过48%,聚合物部分占第二大份额。报告预计金属材料将继续占据主导地位,在未来六年将以超过26%的最高复合年增长率增长。  △2016年至2027年全球聚合物3D打印市场估计和预测(百万美元) 另外,考虑到陶瓷材料增材制造的创新性,以及FDM和喷墨打印等3D技术研发的不断增加,陶瓷细分市场的复合年增长率将超过23.3%。 7、组件方面 在硬件组件方面,该市场可进一步细分为硬件、软件和服务,在2020年占全球收入63%以上的份额。硬件部门贡献了整个行业的大部分份额,预计还将继续占据主导地位。  △2020年按组件全球3D打印市场份额百分比  △3D打印市场,组件收入变动分析,2019年和2027年 (责任编辑:admin) |

- 上一篇:3D打印助力核电领域!

- 下一篇:3D打印动力电池是否会成为能源转型的下一个出口?