2022年预测增长 22%,CONTEXT报告3D打印市场焕发勃勃生机,超过疫情前

时间:2022-04-14 22:49 来源:3D科学谷 作者:admin 点击:次

2021 年第四季度全球工业级3D 打印机设备的出货量再次加速,这清楚地表明全球 3D 打印机市场正在更新,超越复苏模式。全球高端打印机出货量不仅高于2020年第四季度同期,而且高于 2019 年第四季度疫情前的水平。

市场焕发勃勃生机

根据CONTEXT,工业级3D打印打印机(单台价格超过 10 万美元)占 61%的2021 年第四季度的硬件收入,占全年硬件收入的 58%。工业级3D打印打印机的出货量在 2021 年第四季度增长了 +11%,与 2019 年第四季度相比增长了 +22%。 工业级3D打印打印机的增长势头十分猛烈,即使在Covid 肆虐的 2020 年,工业级3D打印打印机的年出货量还是增长了 +29%。2021年最后一个季度的热门增长领域来自金属 3D 打印机、中国国内市场以及航空航天等终端用户行业,在这些行业中,商业航天在3D打印设备上的投入加速活动凸显了增材制造 (AM) 的主要优势。

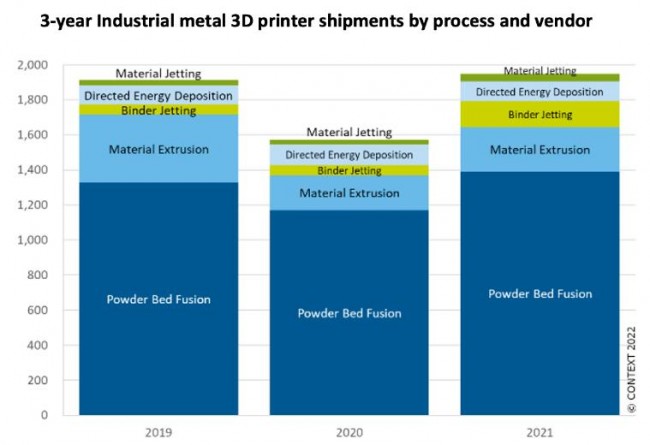

CONTEXT 的季度市场跟踪显示,一方面,复合材料和陶瓷等领域在其他3D打印机价类别中继续出现良好增长,另一方面,工业 3D 打印机市场目前的主要市场是塑料和金属3D打印,塑料和金属3D打印目前合计占 98% 的2021 年工业级3D打印系统出货量。 根据CONTEXT 全球分析主管 Chris Connery,2021年,工业塑料3D打印机的出货台数超过金属3D打印机,不过由于金属3D打印设备的价格普遍高于塑料3D打印设备,金属3D打印设备占工业级3D打印设备收入的53%。2021 年第四季度金属3D打印设备的出货量比去年同期增加了 18%,年出货量增长了 24%。 虽然有几种不同的金属3D打印方法,目前激光粉末床熔化仍然是最主要的技术,占全年金属机器出货量的 71%。然而,粘结剂喷射3D打印技术在2021年取得了最令人印象深刻的收益,这种3D打印机的出货量在 2021 年增长了 145%。

当考虑到所有类型的金属3D打印机时,Desktop Metal 在 2021 年的3D打印机总出货量中处于领先地位。不过考虑到金属3D打印技术种类的不同,不同的供应商以不同的方式领先:EOS 是最大细分市场(粉末床熔化)的领先供应商,也是收入方面的全球领先者;材料挤压领域的Markforged;粘结剂喷射领域Desktop Metal(通过收购主要竞争对手 ExOne 实现了有机增长);定向能量沉积领域的 TURMPF-德国通快;材料喷射方面的Optomec 。

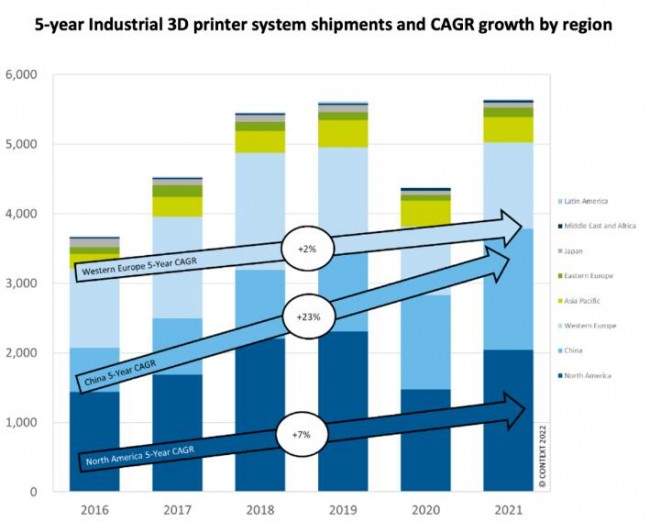

中国的国内出货量是 2021 年第四季度区域增长最大的领域,与西欧增长的 +13% 和北美增长的 +11% 相比,中国增长了 +15%。中国是所有材料类型 100,000 美元以上的 3D 打印系统的第二大市场(仅次于美国)。 中国不仅在2021年第四季度的增长令人印象深刻,中国在近几年时间内都实现了更令人印象深刻的增长。中国是唯一一个 2020 年工业 3D 打印机出货量增加(+4%)的地区,五年复合年增长率(CAGR)为+23%――相比之下,北美为+7%,西欧为+2%。 由于在塑料3D打印系统方面的实力,中国的联泰科技在 2021 年第四季度和全年都成为全球领先的供应商。根据3D科学谷的市场观察,金属3D打印领域,除了基于粉末床的选区熔化金属3D打印,2021年,铂力特的WAAM 技术也获得了不断的发展,目前已完成国家工业强基项目1项,交付各类零件数百件,用于核电、航空航天、矿山机械、石油重工、高校、科研院所等相关领域。

金属增材制造能够快速打印与行业需求相称的复杂零件,金属3D打印与商业新型火箭和卫星的发展以及私人太空竞赛的普遍出现齐头并进。。在两家崭露头角的金属粉末床熔化企业 Velo3D 和 SLM Solutions 令人印象深刻的订单中,许多用户都是航空航天业。 由于国际商务旅行仍然有限,商业航空从疫情中的恢复缓慢,但航空航天领域的“航天”方面的需求已经弥补了不足。2021 年和 2022 年金属增材制造设备的其他热门市场是能源以及专注于电动汽车的汽车行业。其中能源领域,2022年3月底,由工程材料研究院自主设计的中国石油首套增材制造试验研究平台――电弧增材技术研究系统,在西安进行首次联机调试,并成功制造出变直径变壁厚复杂连接鹅颈管等产品。这标志着中国的石油金属材料增材技术研发已取得实质性进展。

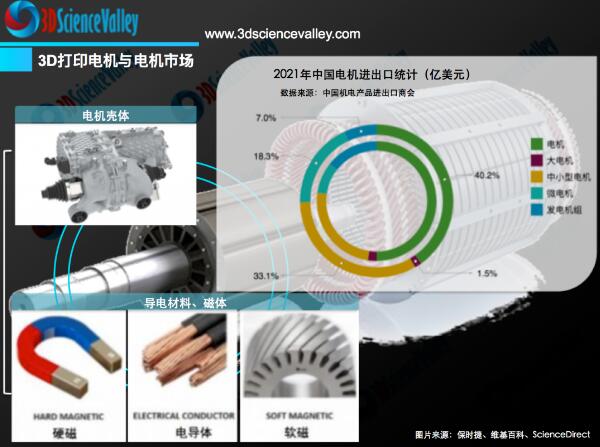

在电动汽车领域,根据3D科学谷的市场研究,3D打印将在电机的制造方面创造一轮技术革命。

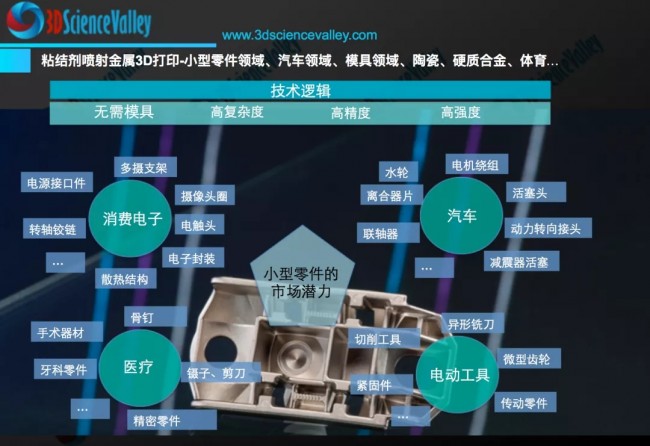

同时,随着金属3D打印技术类别中的粘结剂喷射金属3D打印技术走向成熟,该技术在汽车领域的零件制造方面将渐入佳境。

强劲的 2021 年下半年和不断增长的缺货订单为 2022 年工业金属 3D 打印机出货量的强劲奠定了基础,同时其他技术也预计来年实现显着增长,例如透明牙齿矫正器和数字假牙的需求将保持强劲增长,并将继续推动某些塑料3D打印机的销售。 工业塑料3D打印领域的领先供应商――包括 UnionTech-联泰科技、Stratasys、HP-惠普、Carbon、3D Systems 和 EOS――都在 2021 年实现了增长。 许多零件供应商的报告显示业界对增材制造重新产生了兴趣,因为很多零件供应商正在考虑通过3D打印-增材制造实现加速批量生产以应对供应链中断。2022年还将看到一些世界上最大的 3D 打印公司如 Stratasys 和 3D Systems 的新技术设备出货。 历史表明,终端市场总是渴望购买最新的 3D 打印机设备,这种需求将刺激2022年实现更快的增长,根据CONTEXT,工业级3D打印设备出货量有望在2022年中增长 22%。 (责任编辑:admin) |