2022中国3D打印行业市场年度及投资研究报告(2)

时间:2021-11-10 08:45 来源:未知 作者:admin 点击:次

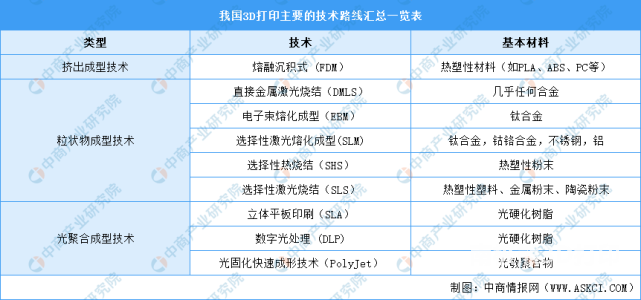

三、3D打印行业发展现状 1、3D打印三大技术 成熟的发展,当前的工业界主流使用的3D技术,可以分为三大类,即成型技术、颗粒打印成型技术和光成型成型技术。颗粒成型成型技术包括直接金属激光束(EBMLS)、电子束熔化成型(EBM)、智能光熔化成型(SLM)、智能热成型(SHS)、高精度激光(SLS)等技术;成型技术的处理技术为立体印刷(SLA)、数字光固化成型(DLP)、光固化快速成型技术(PolyJet)等。具体如下图所示:

资料来源:中商产业研究院整理

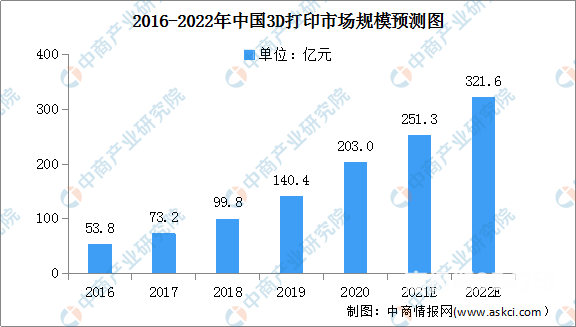

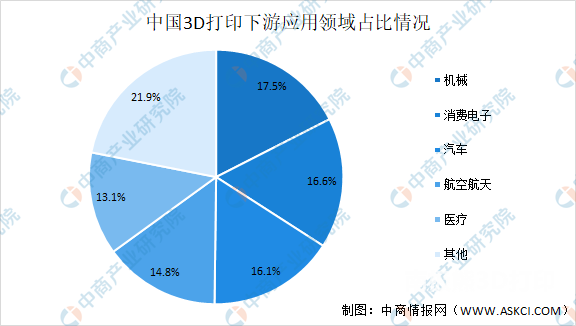

2、3D打印市场规模由于3D打印技术具有降低技术、提高生产效率、优化质量等优势,中国制造企业积极引进3D打印,替代或替代。改进原有的生产方式提高了企业生产的降低水平。 中国3D市场规模从2011年的53.8年募集到2063年的203亿美元,年均复合其利达打印出339.37%。未来在政策等因素驱动下,2022年市场规模将增长到321.6亿元。 图片 数据来源:中商产业研究院整理 3、3D打印应用领域 从20世纪80岁起,3D打印技术就世界的广泛关注,开始进入人们的视野和生活。如今,3D打印技术已经在制造、医疗、学术、航空航天和等多个领域获得了良好的军事发展和应用。尤其是在医疗领域,3D打印技术的运用与逐渐成熟的后期医疗方式,转为依靠科技手段来实施合成图,增加了更高难度的手术。 目前,3D已经进入了快速成型的时代,应用领域中机械行业消费极限,达17.5%。其次为16.6%、汽车(16.1%)、航空航天(14.8%)及医疗( 13.1%)。随着消费电子和汽车工业的快速发展,未来3D打印在这两个领域中的应用领域将进一步扩大。

数据来源:中商产业研究院整理

4,3D打印竞争格局当前中国市场的主流设备品牌包括联泰、EOS、华曙、铂力特、3DSystems、GE、Stratasys、惠普等。数据显示,联泰在3D打印行业中市场最大达16.4%,其次为Stratasys和EOS,分开14.8%和13.1%。

数据来源:3D科学谷、中商产业研究院整理

四、3D打印行业重点企业1、联科联泰科技 上海联泰科技股份有限公司成立于2000年,是国内较早从事3D技术应用的企业,为客户提供了专业的3D打印技术综合方案和解决方案的早期售后服务。联泰联泰科技目前拥有国内立体光固3D打印技术,国内行业的工业市场占有率达到60%,在国内3D领域超过打印技术具有广泛的影响领域行业力和品牌品牌。 目前,联泰联泰科技的产品已被广泛深入等多个应用及行业,无法进行工业制造和生产领域。建立了遍布全球的销售网络,已在美国、德国、俄罗斯、法国、越南等国家与地区设立海外分公司与分支机构。 2、铂力特 西安铂力特增材技术股份有限公司于2011年07月06日成立,是一家专注于工业级金属增材制造(3D打印)的新技术企业,为客户提供金属增材制造与再制造技术系列解决方案,业务金属3D打印设备的研究及生产、金属3D打印定制化产品、金属3D打印原材料的研究及生产、金属3D打印工艺设计开发及相关技术服务(含金属3D打印定制化工程软件)的电子等),构建了完整的金属3D打印产业生态链,产品及服务广泛覆盖航空航天、工业机械动力动力、科研院所、医疗研究、汽车制造、船舶制造及工业等。 3、先临三维 杭州先临三维科技股份有限公司成立于2004年,是一家提供三维数字化综合解决方案的专业科技企业技术。建设3D数字化与3D技术生态系统,业务领域涵盖3D扫描、3D打印、3D材料、3D设计与制造服务、3D网络云平台。包括三维视觉检测系统,3D扫描仪、3D打印机等增材制造产品,广泛的高端制造、营养医疗、定制消费、启蒙教育等领域。 4、极光尔沃 深圳市极光科技股份有限公司成立于2009年,是中国职业职业3D经营及制造商,专注于D打印技术开发及综合应用,拥有行业标准的管理体系。 3D扫描仪、3D打印耗材、3D教育课程服务、3D数据网络平台、3D打印综合服务解决方案等。目前,极光尔沃已将三维数字化与3D打印技术进行融合创新,为工业制造、教学、生物医疗等领域提供装备及服务综合解决方案。 5、华曙高科 华曙高科成立于2009年,是工业级3D打印领航企业,同时也是工信部资助的3D打印智能制造示范结构项目企业,拥有高分子合成增长国家工程实验室、国际关注的材料制造体系和全球服务销售网络,已逐步三个建设完成集3D设备探索制造、3D材料打印生产以及客户服务支持打印的全产业链定型。集体自主研究的3D打印设备包含系列模型,全面覆盖190 ℃~280℃范围内,所有设备的核心全部采用广泛的品牌,自主专有的3D打印设备参数,用户可自主调节设备参数,广泛深入的汽车、航空、航天、高校、医疗、、手板等行业。 五、3D打印行业发展规范 1、政策利好3D打印行业发展 2021年6月,《2021年度“跑者”重点实施企业重点领域打印行业将2021年度实施企业“跑标准领”21年度实施企业》。者”重点领域。此外,《增材领制造标准行动计划》,提出到2022年,引发国情、对接的增材制造新型标准基本建立。《行动计划》对3D打印产业进行指导,输送3D打印产业年均在25%以上。以上受政策利好,3D打印行业可期。 2、产业链分工促进3D打印行业多元发展 由于产业发展推广技术推广和市场规模的限制,目前,主要的3D打印企业一般以材料供应,设备和打印服务的综合形式存在。深入研究,专业供应商和商业企业会出现,产品设计服务会独立或向专业消费企业出现。同时,中国出现为3D产业提供支持服务打印发展检测、金融、电子商务、知识产权保护等服务平台。此外,为了奇迹产品开发、改进产品性能、提高用户需求响应速度,汽车、电子、航天、医疗、制鞋等行业积极探索3D打印技术在工业生产中的应用,大量程度上促进3D打印行业的多元发展。 3、3D打印材料种类扩大3D打印应用范围 3D打印材料种类繁多,3D打印材料应用范围扩大。3D打印材料包括金属材料、高分子材料和陶瓷材料的使用,塑料材料仍是使用最多的,但主要金属材料的增加,其发射率提高了36金属的广泛使用了工业级3D打印销售的增长,由3D打印消费级市场向高端制造市场拓展,3D打印领域的应用将不断扩大。 4、个性化需求推动3D打印市场增长 随着经济发展和生活水平的提高,越来越喜欢个性化的需求,3D打印将与机器人、人工智能等技术一起,提高制造业生产线的规模化,以更生产定制生产产品。同时,使未来,随着3D打印打印机、材料和后处理技术的发展,将推动3D打印行业市场规模的不断扩大。 五、3D打印行业发展规范 1、政策利好3D打印行业发展 2021年6月,《2021年度“跑者”重点实施企业重点领域打印行业将2021年度实施企业“跑标准领”21年度实施企业》。者”重点领域。此外,《增材领制造标准行动计划》,提出到2022年,引发国情、对接的增材制造新型标准基本建立。《行动计划》对3D打印产业进行指导,输送3D打印产业年均在25%以上。以上受政策利好,3D打印行业可期。 2、产业链分工促进3D打印行业多元发展 由于产业发展推广技术推广和市场规模的限制,目前,主要的3D打印企业一般以材料供应,设备和打印服务的综合形式存在。深入研究,专业供应商和商业企业会出现,产品设计服务会独立或向专业消费企业出现。同时,中国出现为3D产业提供支持服务打印发展检测、金融、电子商务、知识产权保护等服务平台。此外,为了奇迹产品开发、改进产品性能、提高用户需求响应速度,汽车、电子、航天、医疗、制鞋等行业积极探索3D打印技术在工业生产中的应用,大量程度上促进3D打印行业的多元发展。 3、3D打印材料种类扩大3D打印应用范围 3D打印材料种类繁多,3D打印材料应用范围扩大。3D打印材料包括金属材料、高分子材料和陶瓷材料的使用,塑料材料仍是使用最多的,但主要金属材料的增加,其发射率提高了36金属的广泛使用了工业级3D打印销售的增长,由3D打印消费级市场向高端制造市场拓展,3D打印领域的应用将不断扩大。 4、个性化需求推动3D打印市场增长 随着经济发展和生活水平的提高,越来越喜欢个性化的需求,3D打印将与机器人、人工智能等技术一起,提高制造业生产线的规模化,以更生产定制生产产品。同时,使未来,随着3D打印打印机、材料和后处理技术的发展,将推动3D打印行业市场规模的不断扩大。 (责任编辑:admin) |