2021年3D打印行业发展研究报告

时间:2021-10-02 20:24 来源:南极熊 作者:admin 点击:次

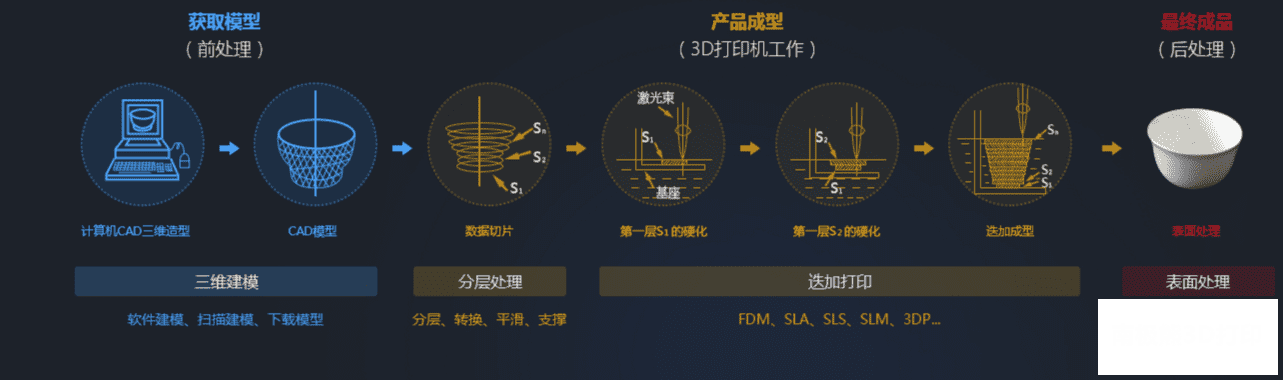

| 第一章 行业发展概况 3D打印即增材制造,是一种集合了机械、电子、软件、材料等多个学科的制造技术,通过三维CAD设计数据,将离散材料(液体、粉末、丝等)逐层累加以实现实体制造,类似于数学上的积分过程。之所以称其为“打印”,是因为分层加工的过程与喷墨打印十分相似,都由控制组件、机械组件、打印头、耗材和介质构成。 目前市面上主流的3D打印工艺主要分为七大类,其中国内以FDM、SLA、SLS、SLM、3DP等技术工艺应用最为广泛。3D打印的工艺流程一般分为三步,即三维建模、产品成型和最终成品。其中,产品成型过程就是3D打印机通过读取文件中的横截面信息,用液体状、粉状或片状的材料将这些截面逐层地打印出来,再将各层截面以各种方式粘合起来从而制造出一个实体的过程。

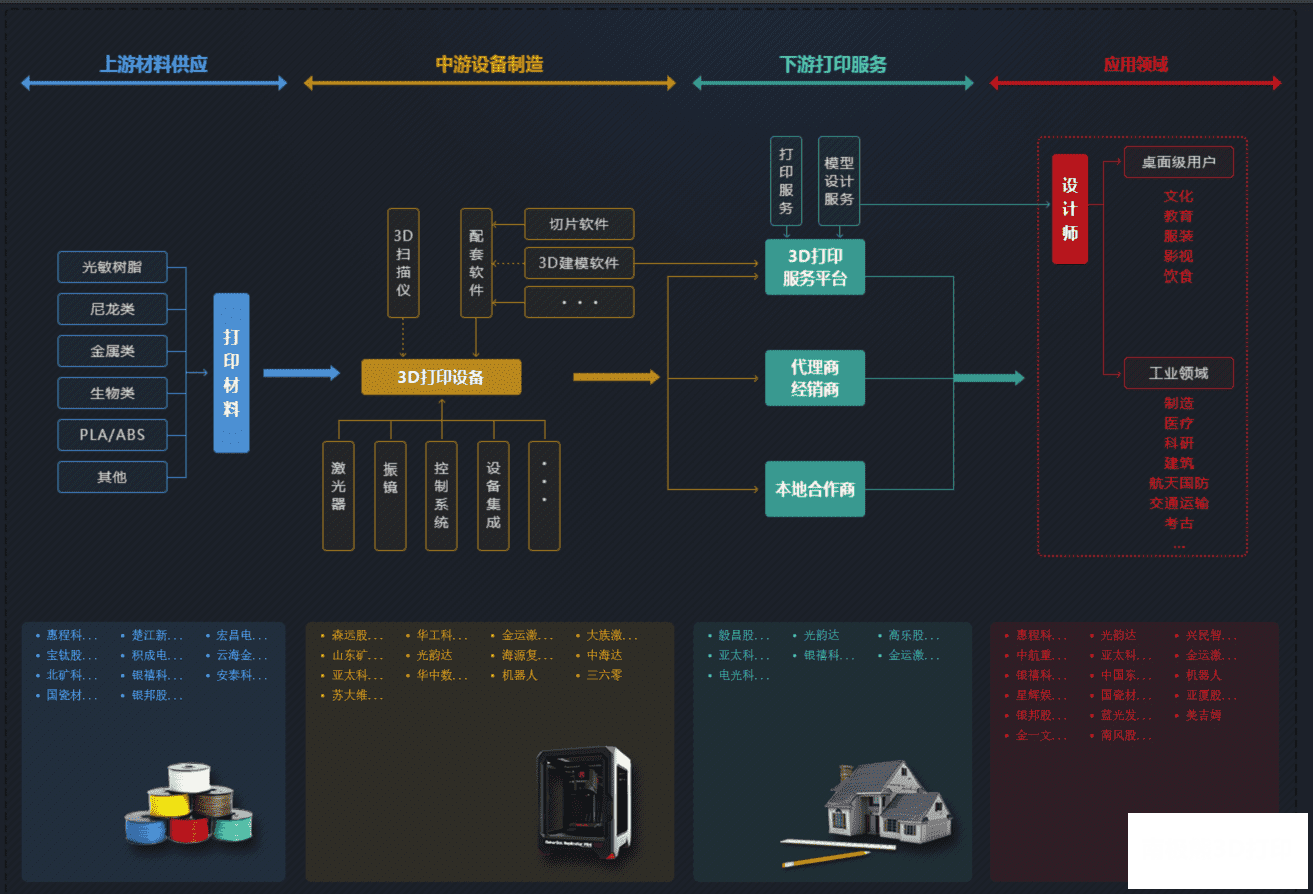

图 3D打印产业链全景图

资料来源:千际投行 资产信息网 iFind产业链中心

3D 打印被视为引领新一轮科技革命和产业变革的核心技术之一,发展前景广阔。随着经济发展和生活水平提高,消费者更加追求个性化的需求,3D

打印将与机器人、人工智能等技术一起,提高制造业生产线的柔性化程度,以更低成本生产定制产品,推动制造业生产方式由大规模生产向个性化定制转变。近年来,3D 打印技术受到国际社会的广泛关注,3D 打印技术已成为美国增长最快的工业之一。造就如此现状的原因正是西方发达国家在 3D 打印技术上投入大量的人力、物力和财力,研发出更加丰富的打印原料,促使这一技术日趋成熟,精度不断提高,而且成本越来越低。随着这一技术在国外的大热,我国也开始重视 3D 打印技术的研发,并在不断研发中取得了可喜的成就。

图 3D打印产业链流程图

资料来源:资产信息网 千际投行 iFind产业链中心

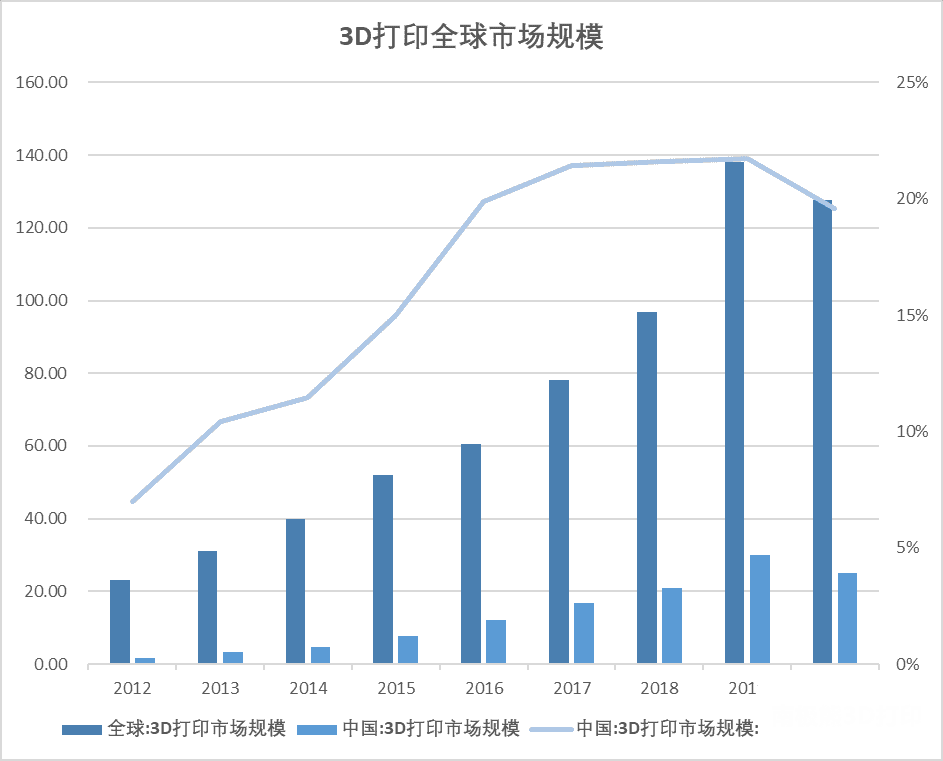

目前,中国3D打印市场进入快速发展期,3D打印技术正在产业化应用。据《Wohlers Report 2021》报告,2020年全球3D打印市场规模达到127.58亿美元,过去四年的平均增长率为20.8%,因受疫情影响,发展虽然放缓,但仍然保持了正向增长。未来10年,3D打印行业的市场规模依然存在10倍的上升空间。随着3D打印技术规模产业化,正在从“星星之火”发展为“燎原之势”,从作为传统制造工艺的补充到替代一部分甚至完全替代。传统的工艺流程、生产线、工厂模式、产业链组合都将面临深度调整。

图 3D打印全球市场规模

资料来源:资产信息网 千际投行 iFind 南极熊3D打印

第二章 商业模式和收入模式 2.1 产业链价值链商业模式 2.1.1 产业链价值链

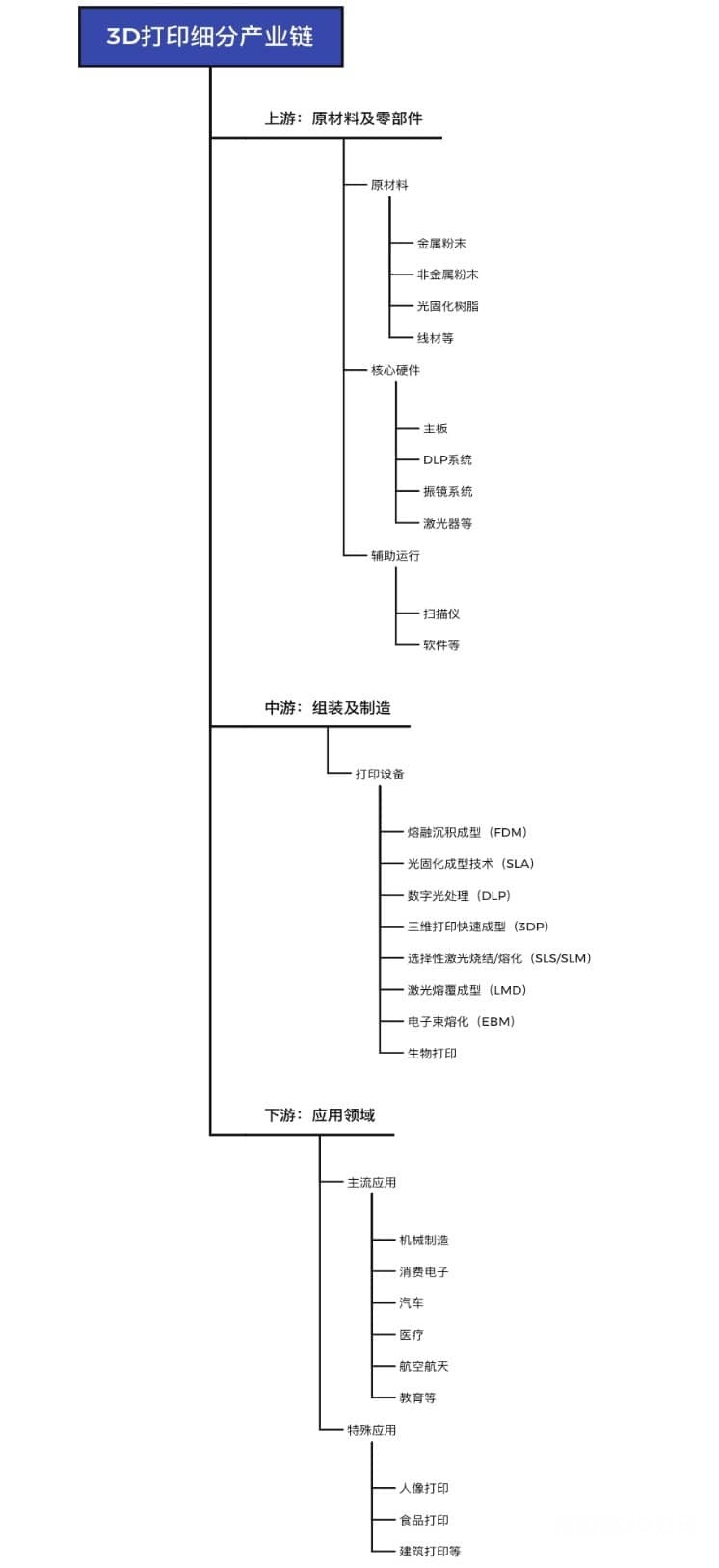

图 3D打印细分产业链

资料来源:资产信息网 千际投行 中商情报网

3D打印上游产业链主要是基础配件,大致可以分为打印耗材和辅助设备和系统,中游产业链主要是3D设备,包括3D打印机和3D扫描仪,下游产业链主要是3D打印服务,包括3D打印件。 我国3D打印行业具有的特征性如下: - 增材制造技术发挥的主要空间是个性化定制产品的小批量生产,或者是生产对于传统制造技术来说非常复杂的产品。 - 制造企业是否采用 3D 打印技术,还需要综合考虑产品在整个生命周期的价值传递作用,这种作用在航天航空工业中体现的比较明显。 - 我国工业级增材制造装备核心器件严重依赖进口的问题依然较为突出。 - 由于3D 打印定制化产品和 3D 打印自研设备生产周期的特殊性,产品交付集中在每年的下半年。 中国增材制造技术在经历了初期产业链分离、原材料不成熟、技术标准不统一与不完善、以及成本昂贵等问题后,在增材制造技术方面与国际持平,增材制造装备甚至某些方面性能优于国外水平,但依然面临增材制造专用粉末材料不成体系,增材制造标准缺乏,增材制造装备及产品应用推广难度大等问题。总体来说,我国增材制造产业化存在规模小、应用程度不高的问题。 2.1.2 商业模式

图 3D打印发展史

资料来源:资产信息网 千际投行 iFind产业链中心

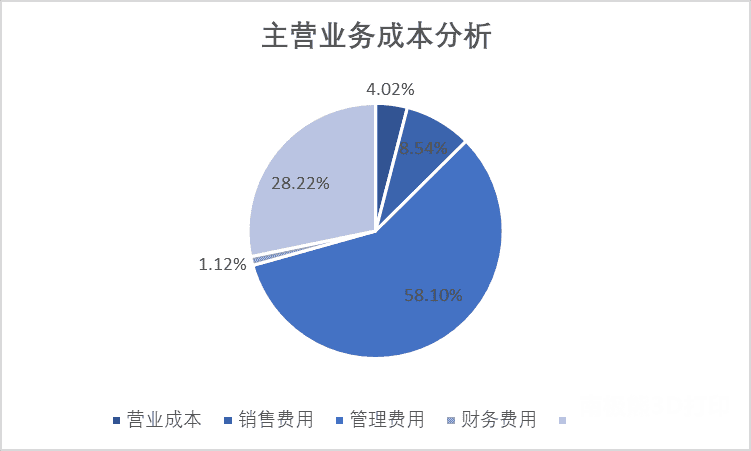

西安铂力特是一家专注于工业级金属增材制造(3D 打印)的高新技术企业,为客户提供金属增材制造与再制造技术全套解决方案,业务涵盖金属3D打印设备的研发及生产、金属 3D 打印定制化产品服务、金属 3D 打印原材料的研发及生产、金属 3D 打印结构优化设计开发及工艺技术服务(含金属 3D 打印定制化工程软件的开发等),构建了较为完整的金属 3D 打印产业生态链,整体实力在国内外金属增材制造领域处于领先地位,其主营业务成本分析对于整体行业成本分析具有借鉴意义。

图 铂力特主营业务成本分析

资料来源:资产信息网 千际投行 铂力特2021年半年度报告

考虑到公司2020年度11月授予限制性股票的股份支付费用导致管理费用大幅上升,较上年同期增长8,703.74万元,增幅554.77%,铂力特的研发费用占主营业务成本的比例相对较多。

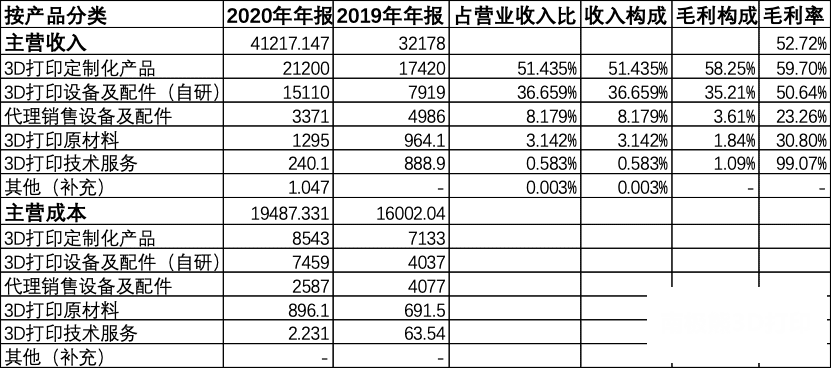

表 铂力特(688333.SH)收入成本分析(单位:万元)

资料来源:资产信息网 千际投行 东方财富网

表 大族激光(002008.SZ)收入成本分析(单位:亿元)

资料来源:资产信息网 千际投行 东方财富网

表 光韵达(300227.SZ)收入成本分析(单位:亿元)

资料来源:资产信息网 千际投行 东方财富网

2.2 技术发展

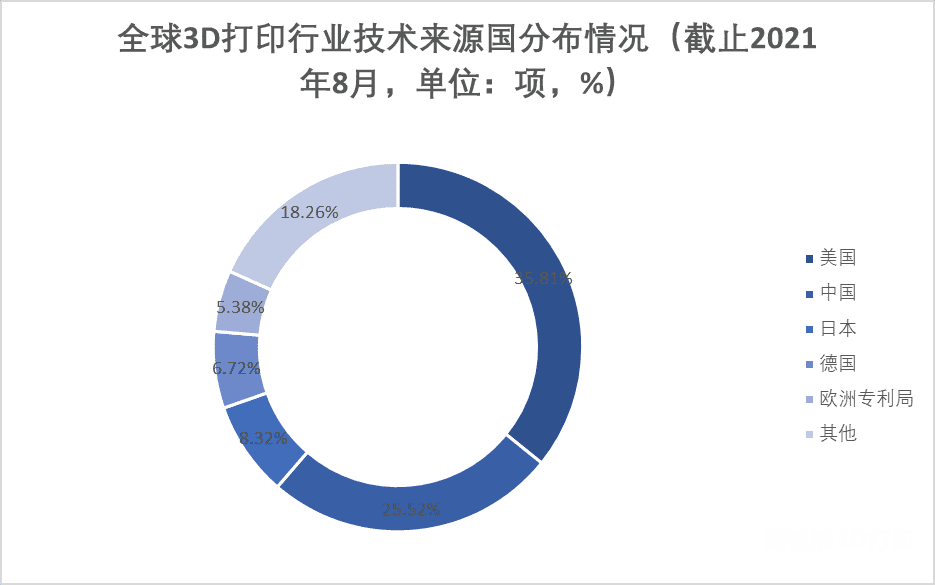

图 全球3D打印行业技术来源国分布情况(截止2021年8月,单位:项,%)

资料来源:资产信息网 千际投行 智慧芽 前瞻产业研究院

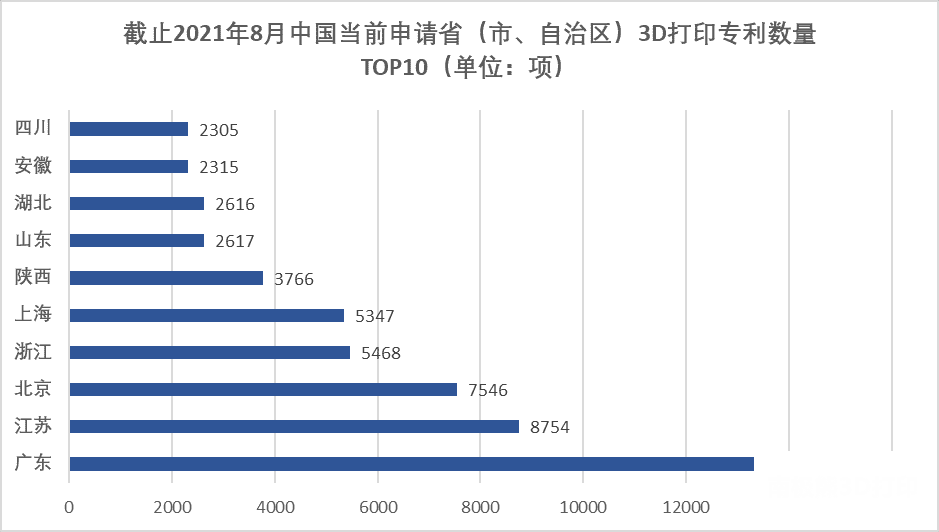

图 截止2021年8月申请3D打印专利数量TOP10(单位:项)

资料来源:资产信息网 千际投行 智慧芽 前瞻产业研究院

日本、美国、德国、法国、英国和韩国占3D打印、纳米技术和机器人工程学领域中全部专利申请总数的四分之三或更多,其中日本在机器人创新领域处于领先地位,美国则占据了大部分的纳米技术专利申请以及很大一部分的3D打印专利申请。 国外增材制造装备与技术对中国进行技术封锁,部分核心器件对国外品牌存在一定的依赖性。增材制造金属粉末材料,目前常用材料基本实现国产化,但缺乏增材制造工艺适应性验证,以及零部件应用考核,因此需要大量试验累积数据,来促进应用推广。但是新型、高品质粉末材料如耐更高温度高温合金粉末、轻质高强铝合金、镁合金等还依赖进口,甚至某些先进材料国外对我国进行技术封锁、禁运等。因此,自主创新、独立研发依旧是增材制造技术发展的核心。 总体上国内已实现装备整机层面国产化,与国外同类型装备对比,成形尺寸、精度等优于国外装备,但是整体稳定性还有不足,专业软件、激光器、振镜等核心器件等实现国产,但性能与国外一流供应商还存在差距,需要进行长时间考核、迭代提升,因此仍未完全实现国产化替代。 2.3 政策和监管

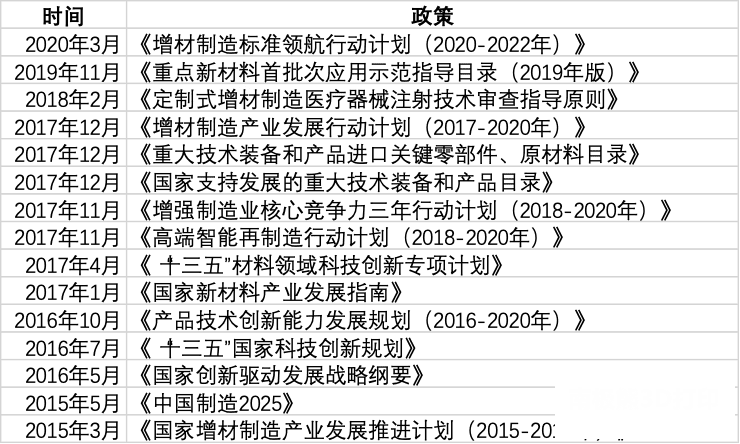

图 3D打印行业政策

资料来源:资产信息网 千际投行 前瞻产业研究院 (责任编辑:admin) |