Highlights 2019 Q3工业级3D打印行业仍取得令人惊讶的增长

时间:2020-01-17 21:07 来源:3D科学谷 作者:中国3D打印网 点击:次

2019年下半年整个全球的经济环境陷入了不利因素,汽车行业疲弱的需求,欧洲经济疲软以及全球工业制造市场普遍疲软,都影响了第三季度许多公司的利润。Context的研究显示, 2019年,在3D打印机的四大主要产品分类*(个人级:2,500美金或以下; 专业级:2,500-20,000美金; 设计级:20,000- 100,000美金; 工业级:100,000美金或以上)中,工业级3D打印设备出货量取得了令人惊讶的增长。

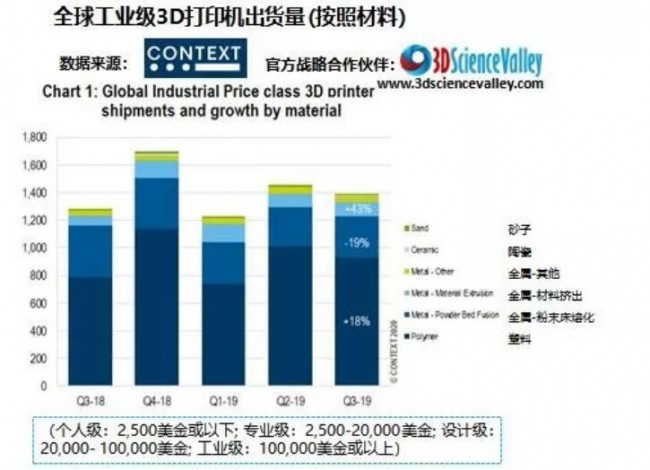

全球工业级3D打印机出货量。来源:CONTEXT

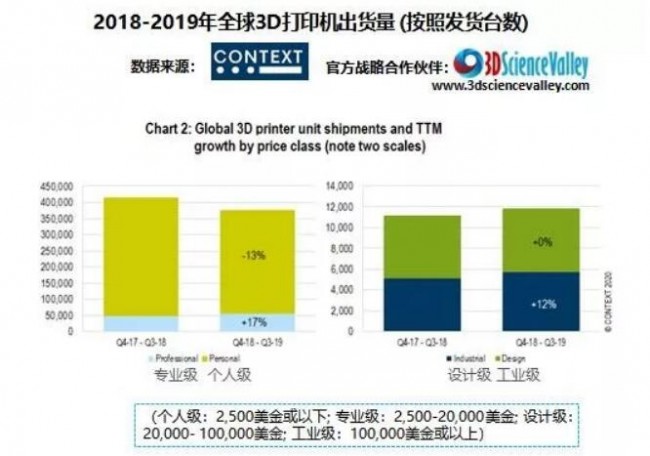

在全球范围内由惠普和中国的UnionTech-联泰科技驱动的工业级塑料3D打印机的出货量增长;金属3D打印机的增长是由Desktop Metal新兴金属3D打印公司推动的,而粉末床熔化金属3D打印设备则出现了一定程度的困境。单台价值在10万美元以上的工业级3D打印机在2019年第三季度的出货量与去年同期相比增长了8%。工业级3D打印机占所有3D打印机收入的近70%,在过去十二个月(TTM)的出货量增长了12%,令人印象深刻。 在工业级塑料3D打印机市场中,惠普增长迅速,与2018年第三季度相比,2019年第三季度打印机的出货量增加了347%,原因是该公司继续推出价格更实惠的彩色打印机以及开始批量交付其最先进、聚焦生产应用的最新版本3D打印机。 在此期间,虽然工业金属打印机仅占工业级3D打印机出货量的32%,但由于价格原因,它们占收入的51%以上;金属3D打印是增速最快的增材制造领域之一,过去两年的出货量平均增长了30%。但是,占主导地位的技术-粉末床熔化金属3D打印技术-在2019年下半年开始陷入困境。在第三季度,粉末床熔化金属3D打印机的发货量比上年同期减少了-19%,市场领导者EOS和GE增材制造不仅在本季度而且在过去的12个月中均出现疲软的出货量。 即便如此,在由Desktop Metal和Markforged推动的间接金属3D打印技术开始占据一席之地的情况下,金属3D打印机的总出货量增长了11%。材料挤出金属3D打印机的出货量同比增长了 43%,为原型和入门级金属打印提供了新的市场。不过这并不意味着材料挤出技术为代表的“间接金属3D打印”导致了粉末床熔化为代表的“直接金属3D打印”的下降,目前材料挤出技术为代表的“间接金属3D打印”所销售的领域是并没有采用粉末床熔化技术的市场领域。 在2019年第三季度,北美和中国的增长良好,工业3D打印机的出货量同比分别增长了22%和36%,而全球第二大市场欧洲的出货量下降了28%。其他三个类别的(个人,专业和设计)3D打印机的出货量方面专业类别表现出色,设计类别3D打印机第三季度的出货量基本持平,个人类打印机的出货量仍在挣扎。专业类别继续发光,比上一年增长了21%,在过去的十二个月基础上增长了17%。在专业类中,特别值得一提的是Formlabs的表现,Formlabs开始批量交付新型号,并由于其新产品的可用性而得到了蓬勃发展的市场支持。

各个类别的3D打印机出货量。来源:CONTEXT 关于2019年第四季度,由于主要地区需求疲软,主要垂直市场订单疲软以及全球贸易带来的不确定性,对2019年第四季度及2020上半年的预测在年底时变得有些谨慎,3D科学谷与官方战略合作伙伴CONTEXT将持续保持对市场变化的跟踪与关注。 (责任编辑:admin) |