铝合金3D打印和汽车增材制造市场报告

时间:2019-11-18 16:56 来源:南极熊 作者:中国3D打印网 点击:次

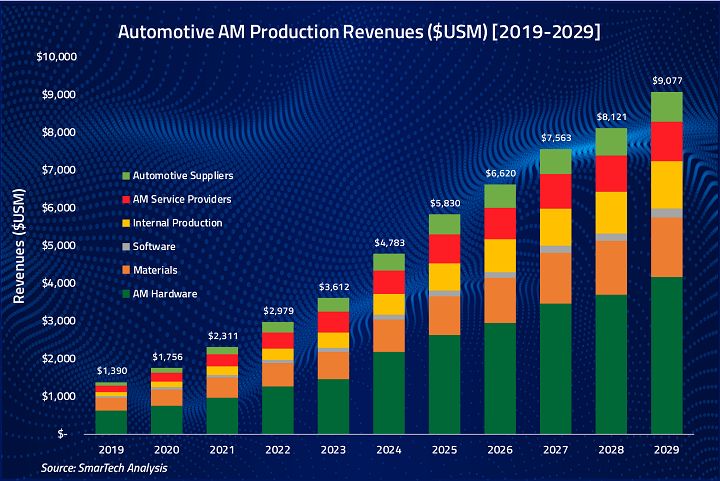

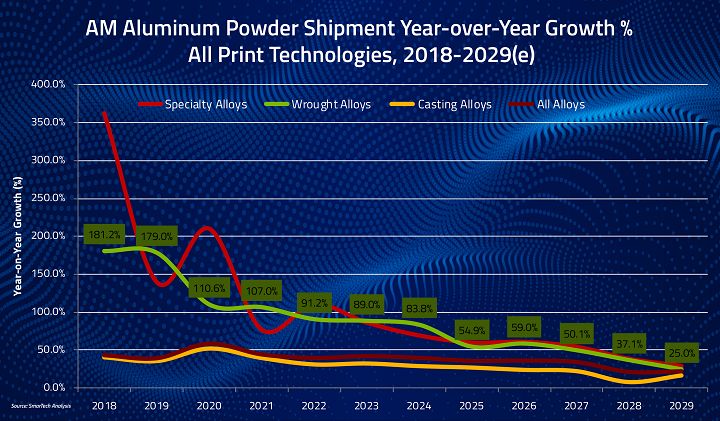

在过去几年中,行业分析公司SmarTech 一直在为增材制造行业提供市场数据和分析,主题包括3D打印纳米材料和金属粉末,以及眼镜和油气工业的3D打印。该公司的最新工作主要围绕铝合金3D打印和汽车行业的3D打印。 “该软件包可以轻松插入现有的内部市场情报资源或解析,以提供跨组织的商业情报。”SmarTech解释了该报告。在报告中,SmarTech自上次研究报告发布以来,目前有两个显著的发展正在影响市场,第一个是全球铝制造材料供应链在支持金属材料方面似乎已经“越过了门槛”。技术作为下一代的机遇。现在看来,铝3D打印开始赶上镍、钢和钛。 “通过结合金属打印工艺开发铝部件打印解决方案的持续发展和挑战。无论是结合金属沉积还是金属粘合剂喷射工艺,都在不断发展。”SmarTech在报告中写道,“然而,这些领域的许多利益相关者已将注意力转移到其他更具影响力的材料上,如钢材。打印的绿色阶段铝部件的烧结可能会商业化,但SmarTech预计,在可预见的未来,铝打印将高度集中在粉末床熔合(PBF)领域,作为PBF与其他金属增材制造工艺的竞争绝缘体。 ”  Smartech还发布了其第四次年度汽车3D打印市场研究。根据该报告,汽车制造商、汽车零部件供应商和面向该市场的增材制造服务继续采用3D打印,这将“在2029年前创造90亿美元的总体机会”。该公司在2018年预测,当前时间段极其重要。“用于定义汽车部门采用增材制造。” 报告指出:“从用于原型制作的3D打印向3D打印生产的过渡,以及从传统的成形(模拟)制造向数字增材制造的过渡,并不像最初设想的那样简化。随着技术的发展,越来越明显的是,解决采用工业部门的具体最终部件生产要求是一项比功能原型生产多个数量级的任务。因此,所需的投资也要大几个数量级。这些更大的投资将受到驱动,而Smartech预计将继续受到潜在回报的驱动,就商业机会而言,这些回报将比将添加剂制造的范围限制为原型制造的当前用途所产生的回报大几个数量级。”

“新的增材制造系统和技术刚刚开始进入商业可用性,现在越来越能够提供更大的部件,更大的部件批次和更快的生产能力(通过硬件发展和增加的过程自动化),以及更容易获得的终端 - 使用材料。”报告指出。

如果您不确定自己是否想阅读有关铝合金和汽车3D打印的全部Smartech报告,你也可以要求摘录。 (责任编辑:admin) |